Российский рынок недвижимости: текущая ситуация и перспективы развития

Акции жилищных застройщиков остаются вне поля зрения инвесторов из-за высоких процентных ставок, которые ограничивают спрос на жилье и снижают интерес инвесторов к строительному сектору. При этом девелоперы демонстрируют хорошие показатели продаж и остаются главными бенефициарами будущего снижения ключевой ставки Банка России. По нашему мнению, сочетание низких ценовых мультипликаторов и хороших прогнозов по прибыли создает уникальную комбинацию для инвесторов с высоким аппетитом к риску и длинным горизонтом инвестирования.

Содержание

Анализ рынка недвижимости

Объемы текущего жилищного строительства остаются на рекордных уровнях — 121 млн кв. м. несмотря на снижение объема выдач новых разрешений на строительство (РНС) на 23% г/г в январе-октябре 2025 года. При этом цены на новостройки не снижаются и даже растут — в среднем по стране на 5,7% с начала года, несмотря на структурное сжатие спроса в условиях возросших процентных ставок.

В среднесрочной перспективе ключевым драйвером для рынка жилищного строительства будет оставаться динамика ключевой ставки Банка России, от которой зависит уровень процентных ставок в экономике, а именно — величина ипотечных ставок и размер ставок по банковским депозитам и доходностей гособлигаций.

В то время как ставки по ипотеке определяют доступность ипотечных кредитов и объем спроса на ипотеку, депозитные и облигационные ставки определяют привлекательность безрисковых финансовых инструментов как альтернативу для вложений в жилую недвижимость

Прогноз рынка ипотечного кредитования

Мы ожидаем, что в базовом сценарии рыночные ипотечные ставки снизятся до 16,5% к середине 2026 г. и до 14,0% — к концу 2026 года. что приведет к росту спроса на первичную недвижимость на 10,6 млн кв. м в годовом выражении по сравнению с текущими объемами — до 35,8 млн кв. м. При снижении рыночных ставок ниже порогового значения 14,0%, что, как мы ожидаем, произойдет в начале 2027 года, — объем спроса на первичную недвижимость вырастет еще на 3,0-3,5 млн кв. м, или на 8,4-9,7%).

Потребность в улучшении жилищных условий испытывают 61,4 млн семей:

- Планируют улучшить свои жилищные условия в ближайшие 5 лет — 15,6 млн

- Хотят улучшить, но нет возможности — 12,5 млн

- Собираются улучшить через 5 лет и более — 6,3 млн

- Не собираются улучшать жилищные условия — 6,3 млн

Исходя из этих данных, а также среднего размера строящейся квартиры (49,1 кв. м), мы оценили потенциальный спрос на МКД в ближайшие пять лет в размере 353 млн кв. м, или 71 млн кв. м в год. Это в 2,6 раза больше текущего объема спроса и в 1,5 раза выше текущего предложения жилья.

Рынок многоквартирного домостроения

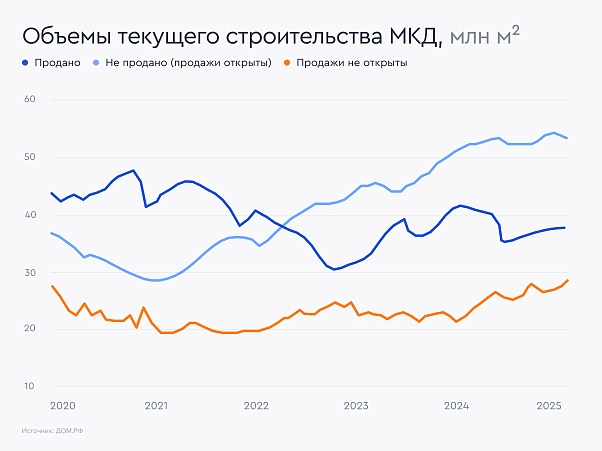

Объемы текущего строительства остаются на рекордных уровнях — 120,7 млн кв. м 30 ноября 2025 года. Причиной такой динамики служит то, что практически все текущие проекты реализуются по схеме эскроу-финансирования, то есть полностью обеспечены проектным финансированием от банков. Это позволяет застройщикам не снижать цены на новостройки для стимулирования продаж и свидетельствует об относительно хорошем финансовом состоянии застройщиков.

В сентябре 2025 г. площади строящегося жилья, продажи по которым не открыты, увеличились на 27% г/г по сравнению с июлем 2024 года, когда прекратила действие безадресная программа льготной ипотеки, и достигли — 26,7 млн кв. м. При этом доля таких площадей в общем объеме строящегося МКД-жилья выросла до 22,4% по сравнению с 18,4% в июле 2024 года

Чтобы сбалансировать сократившийся спрос, застройщики:

- Сокращают объемы вывода новых проектов на рынок и удлиняют сроки реализации проектов, что позволяет: снизить объемы экспозиции жилья, ограничить давление на цены на недвижимость, уменьшить среднюю ставку по проектному финансированию.

- Активно внедряют программы рассрочки — увеличивают сроки действия рассрочки, снижают размер первоначального взноса.

- Сокращают запросы на выдачу разрешений на строительство (РНС). По итогам 3 квартала 2025 года — общее число выданных РНС уменьшилось на 35% г/г. На горизонте двух-трех лет, то есть в 2027-2028 годах, — это может создать дефицит на первичном рынке жилья на фоне восстановления потребительского спроса на жилье, что может транслироваться в опережающий рост цен на новостройки с близкими сроками ввода.

Цены показывают позитивную динамику

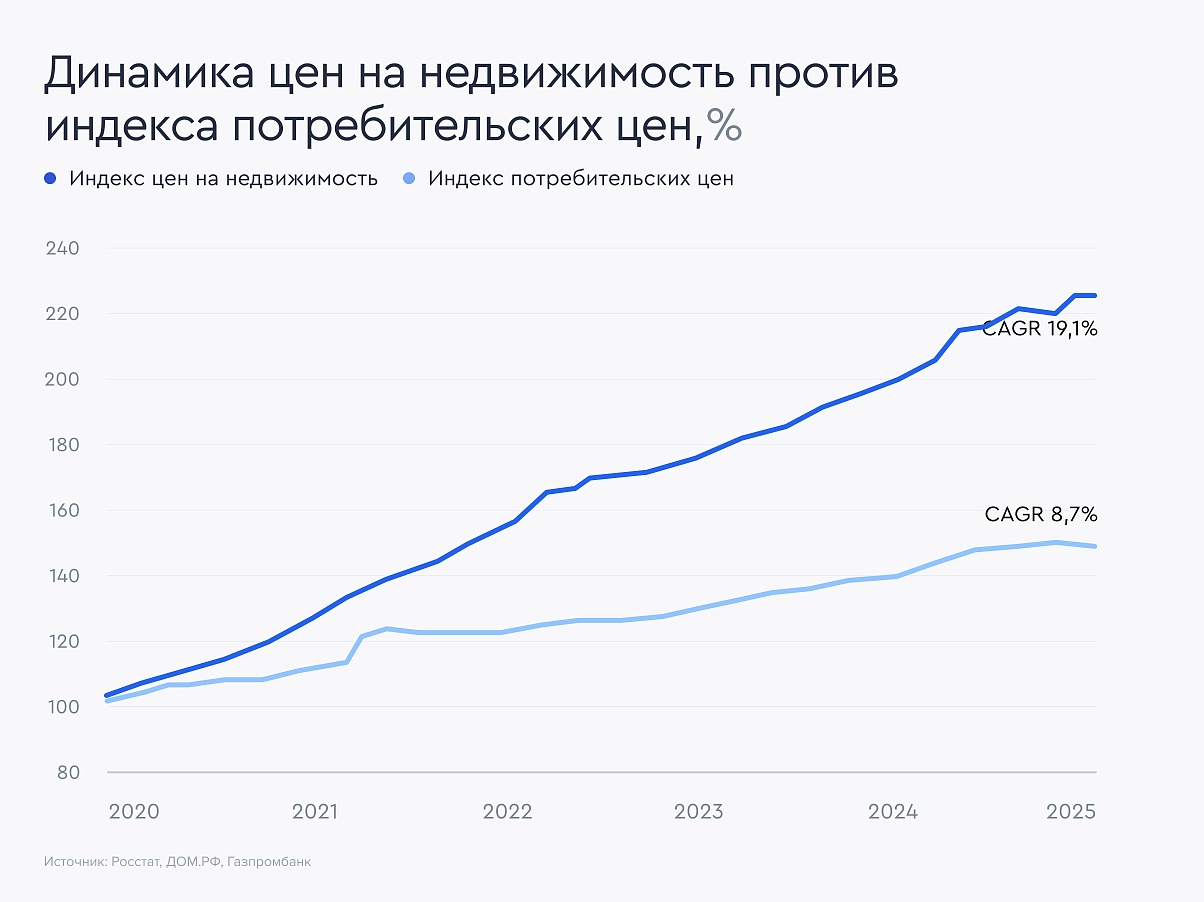

Цены на первичную жилую недвижимость демонстрируют опережающую динамику на всех региональных рынках начиная со 2 квартала 2020 года, когда в рамках поддержки строительной отрасли в период пандемии правительство запустило государственную программу субсидирования ипотечных кредитов. Как результат, за последние пять лет цены на новостройки опережали динамику потребительских цен более чем в два и росли среднегодовым темпом выше 19%.

Начиная с 4 квартала 2024 года динамика цен на новостройки опустилась ниже уровня потребительской инфляции на фоне падения спроса, вызванного отменой стандартной госпрограммы льготной ипотеки, а также ростом процентных ставок.

В сентябре 2025 г. динамика цен на жилье на первичном рынке вновь превысила инфляцию на фоне оживления потребительского спроса. Всего за первые 11 месяцев года в среднем по стране цены на новостройки выросли на 5,7% против инфляции на уровне 5,3% за тот же период.

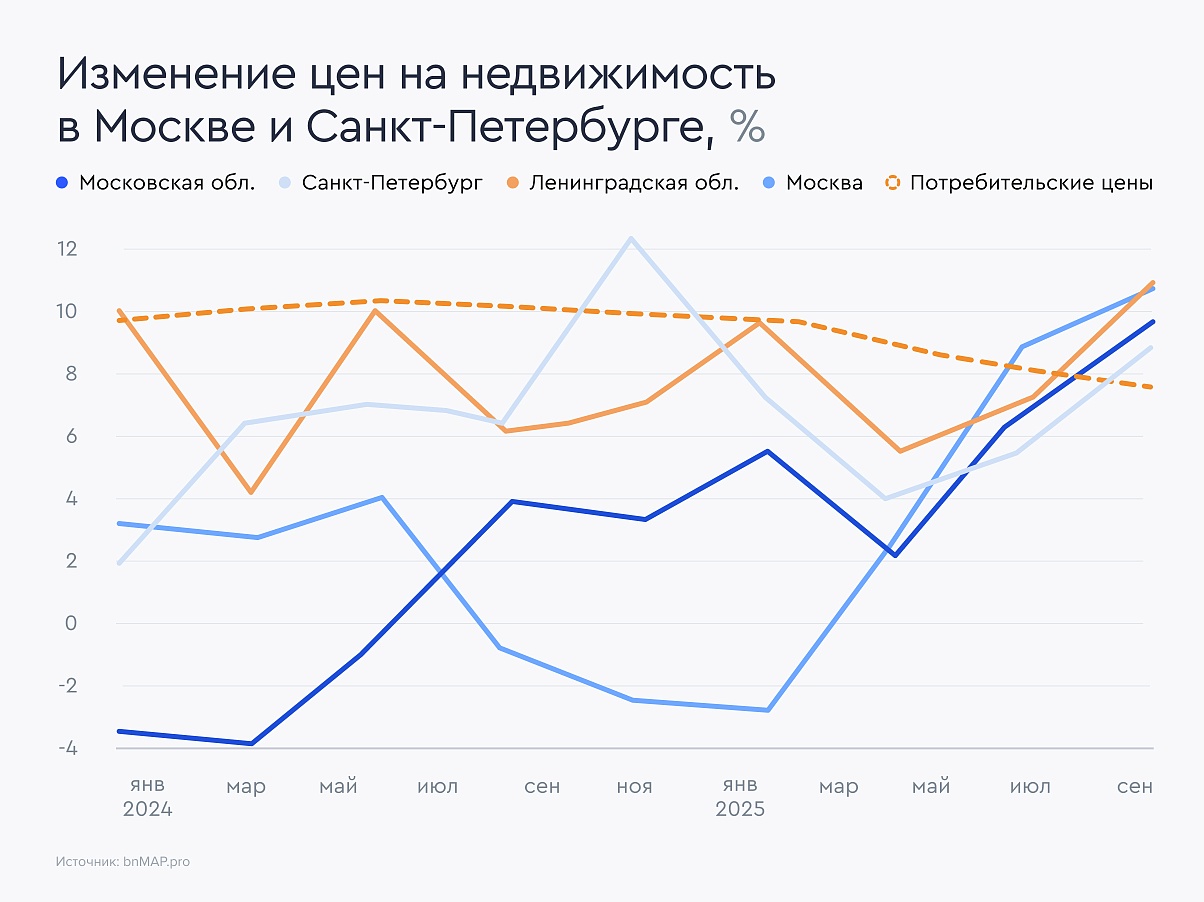

Объемы продаж первичного жилья на основных региональных рынках показывали позитивную динамику в июле-августе на фоне снижения ставок по банковским депозитам и по рыночной ипотеке, вызванного началом цикла смягчения ДКП Банком России.

Цены показывают позитивную динамику

В зависимости от того, как будет развиваться ситуация в экономике, а именно от положения дел в строительном секторе, действий Банка России и правительственных мер — на рынке недвижимости могут наблюдаться различные исходы.

Позитивные возможности

Более быстрое снижение процентных ставок способствует ускоренному восстановлению спроса на ипотеку, а также снижению привлекательности банковских депозитов. Как следствие, это может привести к опережающему восстановлению спроса на строящееся жилье.

Формирование дефицита на рынке жилья. Снижение объемов вывода новых проектов на рынок, которое наблюдается сейчас, означает, что в двух трехлетней перспективе объемы предложения готового жилья на первичном рынке заметно сократятся. В условиях снижения ипотечных ставок может привести к формированию ощутимого дефицита первичного жилья в стране.

Изменение госпрограмм льготной ипотеки.Минфин России работает над изменениями условий семейной ипотеки, предполагающими дифференциацию процентной ставки по ней в зависимости от количества детей у заемщика. Кроме того, парламентарии предлагают включить бездетные пары в категорию граждан, которые смогут оформлять льготный ипотечный кредит — под обещание завести детей в будущем.

Негативные риски

Более медленное снижение процентных ставок будет негативно влиять на восстановление спроса на ипотеку, в то время как банковские депозиты, а также безрисковые активы сохранят свою привлекательность. Это может привести к более медленному восстановлению спроса на строящееся жилье и, как следствие, к затовариванию рынка.

Формирование избыточного предложения на рынке жилья вследствие роста доли нераспроданного жилья на фоне слабого спроса и большого объема текущего строительства. Избыточное предложение может оказать давление как на цены на новостройки, так и на ценовые ожидания покупателей.

Формирование дефляционных ожиданий у покупателей как следствие формирования навеса предложения жилья на первичном рынке, а также роста конкуренции среди застройщиков в условиях стагнирующего спроса. В этом случае застройщики могут столкнуться со снижением потока покупателей, которое негативно повлияет на наполняемость эскроу-счетов по жилищным проектам, что окажет давление не только на рентабельность, но и на денежные потоки застройщиков.

Дефолты застройщиков по некоторым проектам. В случае недостаточной наполненности эскроу-счетов на момент ввода проекта в эксплуатацию объем денежных средств на эскроу-счетах может быть недостаточен для погашения обязательств перед банком, предоставившим проектное финансирование. В этом случае застройщику нужно будет найти деньги для погашения проектного долга. Такой риск особенно высок для плохо проработанных проектов, а также проектов эконом и комфорт-класса с высокой долей рассрочки. В случае сохранения ипотечных ставок на высоком уровне не все покупатели, которые рассчитывают на привлечение ипотечного кредита, смогут и захотят получить такой кредит в банке после окончания периода рассрочки.

Наше мнение

Акции жилищных застройщиков остаются вне поля зрения инвесторов из-за высоких процентных ставок, которые ограничивают и интерес инвесторов к строительному сектору. При этом девелоперы демонстрируют хорошие показатели продаж и остаются главными бенефициарами будущего снижения ключевой ставки Банка России. По нашему мнению, сочетание низких ценовых мультипликаторов и хороших прогнозов по прибыли создает уникальную комбинацию для инвесторов с высокой лояльностью к риску и длинным горизонтом инвестирования.

Объемы текущего жилищного строительства остаются на рекордных уровнях. По нашему мнению, это во многом обусловлено проектным финансированием жилищных проектов через механизм эскроу и свидетельствует о хорошем финансовом состоянии застройщиков и рынка в целом.

Предоставленные материалы и указанная в них информация не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в них, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Ньютон Инвестиции» не несет ответственности за возможные убытки инвестора в случае совершения упомянутых операций, либо инвестирования в упомянутые финансовые инструменты. Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, иных расходов, подлежащие оплате клиентом, в соответствии с выбранным тарифом. Полный список тарифов приведен в приложении №5 к Регламенту https://newton.investments/broker/disclosure/ . Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг. Необходимо отметить, что любой доход, полученный от инвестиций в финансовые инструменты, может изменяться, и что цена или стоимость ценных бумаг и инвестиций может как расти, так и падать. Инвесторы могут потерять свои инвестиции частично или полностью. Информация и мнения были получены из открытых источников, которые считаются надежными, но ООО «Ньютон Инвестиции» не дает никаких заверений или гарантий относительно точности данной информации. Мнения, содержащиеся в настоящем отчете, отражают текущие суждения аналитиков и могут быть изменены без предварительного уведомления. Настоящий материал не должен рассматриваться как единственный источник информации. ООО «Ньютон Инвестиции» не несет никакой ответственности за любой прямой или косвенный ущерб, вытекающий из или каким-либо образом связанный с использованием информации, содержащейся в настоящем материале, а также за ее достоверность.