Кредитные циклы: как устроен рынок заемных средств и как он влияет на жизнь и работу

Спрос на заемные средства не остается стабильным, чему есть множество причин. Обо всех причинах, а также о значении для инвесторов — в статье.

Например, в какой-то период времени на рынке труда благодаря иммиграции выросло количество новых работников. Трудоустроив их, бизнес увеличит свою производительность, а работодатели захотят больше инвестировать в новые индустриальные мощности. В таком случае спрос на коммерческий кредит возрастет. Как это повлияет на экономику — далее.

Содержание

Что такое кредитный цикл

Банки могут увеличить предложение кредита, занимая в долг у государства или привлекая сбережения граждан с помощью депозитов. Таким образом, обе стороны действуют оптимально: люди делят личный доход на потребление и сбережение, а компании принимают решение, сколько денег взять у банков взаймы. В этот момент график зависимости объема инвестиций от банковского процента находится в равновесии.

Но постепенно на рынок за новыми кредитами выходят другие предприниматели — они не хотят потерять бизнес в конкурентной борьбе и также приступают к модернизации производства. Спрос на кредиты растет, кредитная ставка изменяется, рынок переходит в новое сбалансированное состояние объема инвестиций и кредитной ставки.

Однако колебания спроса и предложения не бесконечны, и наступает момент, когда объем кредитования переходит в состояние насыщения. В это время появляются плохие долги, банки борются с несостоятельными заемщиками, ужесточая к ним требования. Кредитный рынок испытывает депрессию, после которой снова возрождается. Так происходит примерно каждые 8–10 лет, этот процесс называется кредитным циклом.

Четыре фазы кредитного цикла

Кредитный цикл в своем развитии последовательно проходит четыре фазы:

- оживление;

- бум, или экспансию;

- сжатие, или депрессию;

- стагнацию.

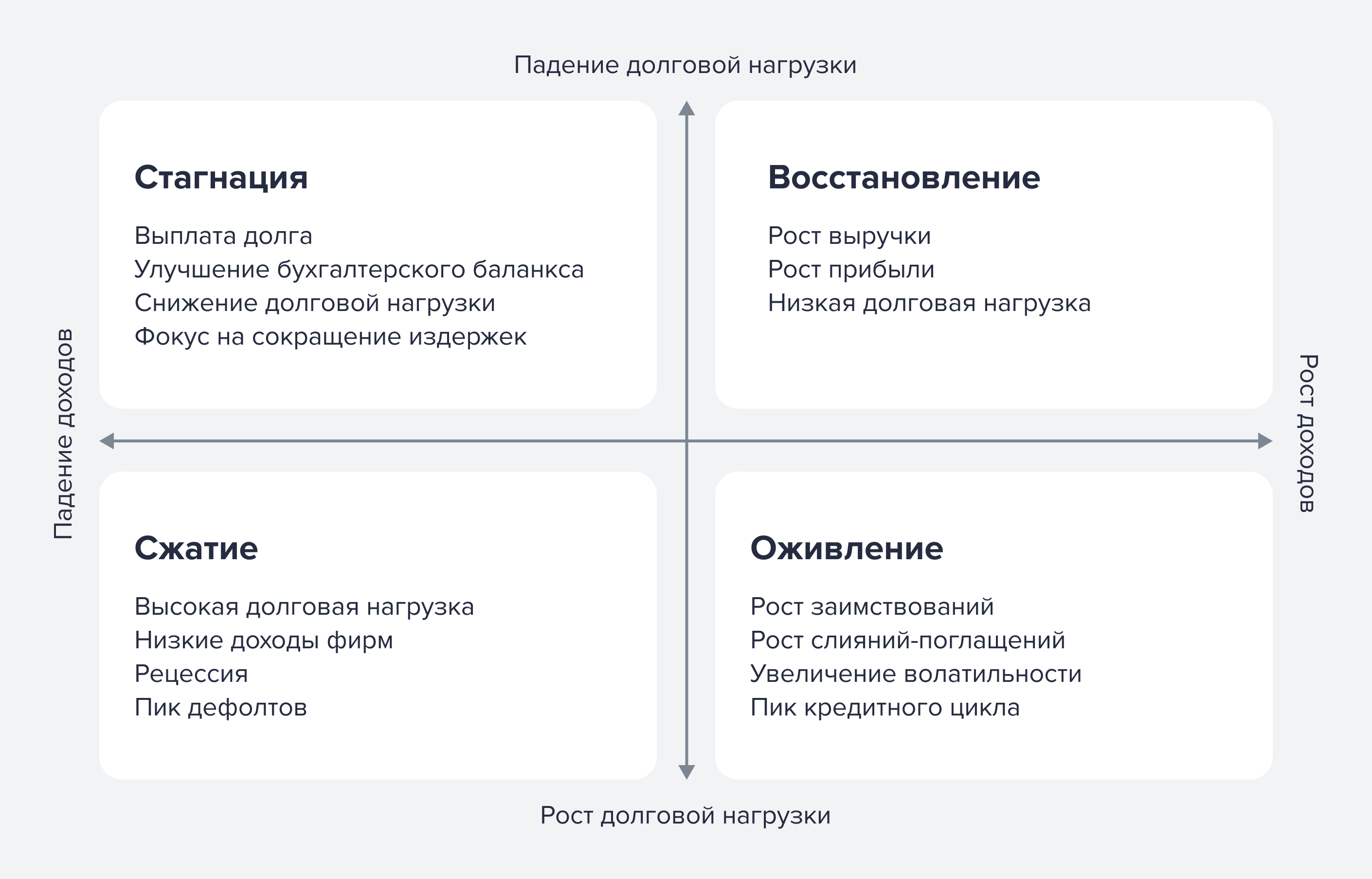

На фазе оживления объем кредитования начинает увеличиваться благодаря росту спроса на кредит, с одной стороны, и более упрощенным методикам оценки заемщиков — с другой.

Фаза кредитного бума характеризуется большим объемом выданных кредитов, низкими показателями просроченной задолженности и минимальным объемом страхового резерва одновременно. На этой фазе становится заметен рост экономики. На вершине подъема заемщики начинают прибегать к перекредитованию — финансировать имеющиеся долги за счет новых заимствований. Наступает так называемый «момент Мински» — банки понимают, что кредитный бум заканчивается и наступает спад. Вследствие этого они ужесточают требования к заемщикам.

Затем наступает фаза сжатия, или депрессия. Она характеризуется кризисом ликвидности, уменьшением объемов вновь выдаваемых кредитов. Этот период назван по имени американского экономиста Хаймана Мински, описавшего его в своих работах. Рост просроченной задолженности заставляет банки наращивать резервы.

Фаза стагнации, которая приходит на смену депрессии, характеризуется снижением процентных ставок и сокращением плохих долгов. В это время объемы кредитования невелики, банки сокращают резервы, а регуляторы разрабатывают новые политики защиты рынка от перегрева.

Как долго длится кредитный цикл

Определенной длительности кредитных циклов не существует, однако, по данным Национального бюро экономических исследований США (NBER), со времени окончания Второй мировой войны наблюдалось 11 кредитных циклов со средней продолжительностью 69 месяцев.

В то время как экономика в целом может чувствовать себя неплохо, в отдельных отраслях обнаруживается фаза спада кредитного цикла. В нефтедобыче так случилось в 2014 году, в розничной торговле — в 2015 году, в отрасли проводной связи — в 2017 году. Часто такие отраслевые кризисы связаны с внедрением новых технологий. Так, кризис на рынке энергоносителей в 2014 году произошел из-за появления предложения сланцевой нефти.

Как циклы влияют на обычную жизнь и можно ли с ними бороться

Для экономики кредитные циклы — неприятное явление. Нередко спад кредитного рынка приводит к сжатию экономики, а затем — к банкротствам предприятий и росту безработицы. Долговой ипотечный кризис в США, начавшийся в 2006 году, к 2008 году перерос в финансовый и стал общемировым. Общий объем потерь мировой банковской системы достиг 390 млрд долларов, а тысячи людей потеряли работу.

Регуляторы борются с перегревом и спадом кредитного рынка с помощью как традиционных средств, так и специальных ограничивающих мер.

Самая распространенная традиционная мера — увеличение ставки рефинансирования центрального банка страны и регулирование объема денежной массы. Обычно чем выше ключевая ставка, тем меньше объем выдаваемых кредитов, и наоборот. Однако обратный эффект — рост кредитного рынка при снижении ставки рефинансирования — может и не проявиться, поскольку на величину спроса на кредиты влияют многие факторы.

Один из последних примеров противодействия циклам — действия регуляторов после глубокого мирового финансового кризиса 2008–2009 гг. Тогда были приняты строгие стандарты требований к капиталу и ликвидности банков, известные как Базель III. Отныне банки обязаны поддерживать большую сумму основного капитала. Также были скорректированы требования к ликвидности, в результате банки сократили пакеты корпоративных облигаций в своем капитале. В результате принятых мер удалось снизить амплитуду кредитного цикла, а фаза его оживления растянулась. Однако эксперты заметили и снижение экономического роста, хотя вопрос, ответственен ли за это Базель III или нет, остается открытым.

Таким образом, за среднее время одного делового цикла — business cycle — длительностью около 50 лет может произойти от 5 до 9 кредитных циклов. Последние могут находиться на фазе спада или рецессии, когда деловой цикл продолжает рост.

Кредитные циклы в российской экономике

В период с 2010 по 2016 год в России наблюдалась фаза кредитного роста. По данным рейтингового агентства «Эксперт РА», три четверти кредитных портфелей банков были сформированы из ссуд нефинансовому сектору.

Фазы кредитного цикла на отечественном рынке не столь заметны, как на Западе, поскольку главный источник инвестиций предприятий — собственные средства, которые составляли около 45–55% в разные годы. За счет банковских кредитов финансируют только около 10% инвестиций, оставшуюся часть — с помощью госбюджета и внебюджетных государственных фондов.

Начиная с 2016 года на российском рынке наблюдается фаза депрессии — в течение первых четырех лет объем выдаваемых банками кредитов стабильно составлял 52–58 трлн рублей. Государство стремилось выправить ситуацию с помощью мер поддержки бизнеса путем введения кредитных каникул и предоставления льготных и невозвратных кредитов. Регулятор отмечал оживление кредитной активности в 3-м квартале 2020 года, но в долгосрочном плане меры воздействия на рынок не смогли переломить тенденцию.

На какой фазе цикла лучше инвестировать

При низких процентных ставках ниже и доход инвестора, высокие же процентные ставки обеспечат более высокие дивиденды, но при этом возрастает риск дефолта. Исторически наиболее благоприятный момент для инвестирования — фаза оживления.

Как и на других рынках, рынок кредита зависит от соотношения спроса и предложения. Если экономика растет, то все большее число предприятий хотят инвестировать в развитие: строить новые производственные мощности, создавать дополнительные рабочие места. В таких условиях цена кредита будет расти, что выражается в росте процентных ставок. При этом на рынке еще мало плохих долгов и низка вероятность дефолта.

В условиях замедления экономики предприятия меньше заинтересованы в заемных средствах, поэтому ставки кредитов падают, равно как и доходы инвесторов. Зато этот период неплох для личных инвестиций — например, для покупки в кредит недвижимости или транспортных средств.

Инвестировать становится безопаснее

Сегодня мировая экономика лучше справляется с колебаниями кредитных циклов, чем 40–50 лет назад. Разработанные стабилизационные меры позволяют избежать затяжной депрессии и растянуть фазу роста кредитного цикла. Таким образом, инвесторы лучше защищены от дефолтов, вызванных перегревом рынка кредитования.

Кратко

- Спрос на заемные средства не остается стабильным из-за колебаний в предложении труда и изменений производственных технологий.

- Циклические колебания предложения и спроса на кредитном рынке называются кредитным циклом.

- Выделяют четыре фазы кредитного цикла: оживление, бум (экспансию), сжатие (депрессию) и стагнацию.

- Длительность кредитного цикла — от 5 до 10 лет.

- Наиболее благоприятный момент для инвестирования — фаза оживления. Фаза сжатия располагает к личным покупкам.

Как открыть брокерский счет

Данный справочный и аналитический материал подготовлен компанией ООО «Ньютон Инвестиции» исключительно в информационных целях. Оценки, прогнозы в отношении финансовых инструментов, изменении их стоимости являются выражением мнения, сформированного в результате аналитических исследований сотрудников ООО «Ньютон Инвестиции», не являются и не могут толковаться в качестве гарантий или обещаний получения дохода от инвестирования в упомянутые финансовые инструменты. Не является рекламой ценных бумаг. Не является индивидуальной инвестиционной рекомендацией и предложением финансовых инструментов. Несмотря на всю тщательность подготовки информационных материалов, ООО «Ньютон Инвестиции» не гарантирует и не несет ответственности за их точность, полноту и достоверность.