Мировой рынок сырья: алюминий

Что может положить начало новой фазе роста рынка алюминия в 2023 году и кто может стать бенефициаром — в статье.

Несмотря на то что производство алюминия в Европе сокращается, спрос на него не снижается: общее потребление алюминия в 2040 году может вырасти с текущих 86 млн до 148 млн тонн в год (+72%).

Содержание

Сокращения производства алюминия в 2022 году

Сегодня высокие цены на газ в Европе привели к такому росту цен на электроэнергию, что производители цветных металлов начали сокращать производства до беспрецедентного уровня.

Аналогичные остановки и сокращения мощностей произошли на производствах цинка, кремния, ферросплавов и других металлов, которым требуется большое количество электроэнергии для производства.

Европейские производители алюминия и других цветных металлов более чем вдвое сократили производство в ответ на рост цен на энергоносители. Кроме того, есть признаки, что это может стать долгосрочной проблемой: энергия составляет до 40% производственных затрат на первичные цветные металлы, они неэластичны в регулировании объемов производства и имеют сложности с перезапуском после паузы. Затраты на электроэнергию, необходимую для производства одной тонны алюминия, возросли настолько сильно, что в разы превышают цену конечной продукции.

Сколько стоит производить алюминий

Счета за электроэнергию в среднем по Европе уже составляют около $4500 в расчете на тонну алюминия, при этом сам металл торгуется на Лондонской бирже металлов в диапазоне $2200–2400 за тонну. Это делает выпуск алюминия в Европе нерентабельным.

При этом в отдельных регионах Европы ситуация еще хуже. Со слов директора по делам ЕС и регулированию Ника Керамидаса, также возглавляющего юридический департамент греческого промышленного конгломерата Mytilineos Holdings SA, исходя из текущих рыночных цен затраты на электроэнергию, необходимую для производства одной тонны алюминия, в Греции составляют около 10 000 евро.

Насколько может сократиться предложение

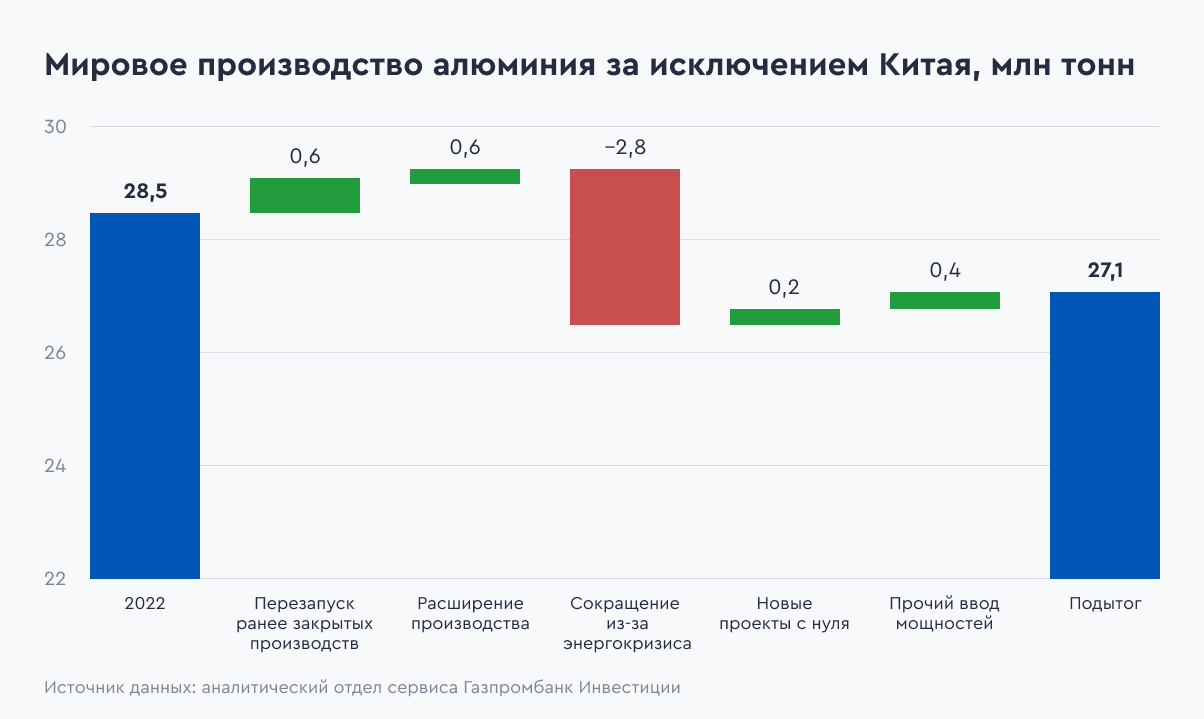

Общая мощность производства алюминия в Европе составляет около 4,5 млн тонн. Около 1,0 млн тонн из них было выведено из эксплуатации в результате пандемии. Еще около 50% из оставшихся мощностей было выведено с 2021 года в силу энергокризиса. Учитывая, что Eurometaux ожидает закрытие «многих металлургических заводов в Европе в начале 2023 года», в ближайшие месяцы с мирового рынка может уйти еще около 1,0 млн тонн. В общей сложности речь идет о потере почти 3,8 млн тонн мощностей (к уровню до пандемии) и 2,8 млн тонн алюминиевой продукции в год (к уровню 2021 года), часть из которых может стать безвозвратными.

Кроме того, имея 90%-ную долю рынка, Китай является крупнейшим в мире производителем магния, который используется в производстве многих алюминиевых сплавов. Отношения ЕС и Китая ранее уже оказывали давление на рынок алюминия, и при развитии негативного сценария Китай может ограничить экспорт магния в недружественные ему страны. На разработку новых магниевых месторождений в подконтрольных G7 странах может уйти десятилетие, в связи с чем доступность алюминия может со временем падать, а цены на него — расти.

Все эти факторы могут привести к дальнейшему дефициту алюминия и росту его стоимости, а также создать благоприятную почву для российского металлургического гиганта РУСАЛ — второго по величине производителя в мире после Китая.

Экология может сократить предложение

Китайские компании вынуждены оплачивать значительные экологические сборы и нуждаются в модернизации применяемых источников энергии. В частности, необходимо обеспечить поэтапный вывод из строя угольной генерации в пользу гидрогенерации и других возобновляемых источников энергии. На это потребуются годы, если не десятилетия.

Они вынуждены оплачивать значительные экологические сборы и нуждаются в модернизации применяемых источников энергии. В частности, необходимо обеспечить поэтапный вывод из строя угольной генерации в пользу гидрогенерации и других возобновляемых источников энергии. На это потребуются годы, если не десятилетия. Аналогичные проблемы есть и в других странах. Это неизбежно ограничит предложение алюминия «неэкологичными» производителями из Китая и других регионов мира. Таким образом, устранение угля из производства электроэнергии станет главным фактором роста дефицита алюминия в ближайшие годы.

Факторы роста спроса на алюминий

Рост населения Земли и постоянно расширяющаяся сфера применения алюминия, массовое производство электромобилей и источников солнечной генерации ежегодно увеличивают спрос на этот металл на всех ключевых рынках сбыта.

Большая часть спроса может быть удовлетворена за счет производства первичного металла, а не вторичной переплавки алюминиевых банок. Основной вклад в рост потребления внесет массовое внедрение электромобилей (+39,4 млн т) и зарядных устройств к ним (+12,8 млн т). Кроме того, еще 14,8 млн т ежегодного спроса к 2040 году добавит органичный рост спроса и 4,3 млн т — развитие солнечной генерации.

Что будет дальше

Совокупность всех факторов может привести к тому, что, несмотря на ввод новых строящихся или модернизируемых сегодня проектов, общий объем производства алюминия за пределами Китая по итогу 2023 года может снизиться на 1,4 млн тонн к уровню 2022 года.

За счет сокращения предложения биржевые спотовые цены на алюминий могут составить $3000 за тонну уже к середине 2023 года и достичь $4000 за тонну в 2024–2025 гг.

Кроме того, ожидается, что в будущем спрос на алюминий резко возрастет, учитывая, что это важный и один из ключевых металлов для перехода к более экологичной экономике. Таким образом, неевропейские алюминиевые заводы выигрывают от закрытия европейских конкурентов и роста спроса на алюминий. В числе бенефициаров на российском рынке может оказаться РУСАЛ.

Кратко

- Европейские производители алюминия и других цветных металлов более чем вдвое сократили производство в ответ на рост цен на энергоносители.

- Общий объем производства алюминия за пределами Китая по итогу 2023 года может снизиться на 1,4 млн тонн к уровню 2022 года. Однако общее потребление алюминия в 2040 году может вырасти с текущих 86 млн до 148 млн тонн в год (+72%).

- Неевропейские производители алюминия могут выиграть от текущей ситуации на рынке. Среди них может оказаться и российский производитель РУСАЛ.

Данный справочный и аналитический материал подготовлен компанией ООО «Ньютон Инвестиции» исключительно в информационных целях. Оценки, прогнозы в отношении финансовых инструментов, изменении их стоимости являются выражением мнения, сформированного в результате аналитических исследований сотрудников ООО «Ньютон Инвестиции», не являются и не могут толковаться в качестве гарантий или обещаний получения дохода от инвестирования в упомянутые финансовые инструменты. Не является рекламой ценных бумаг. Не является индивидуальной инвестиционной рекомендацией и предложением финансовых инструментов. Несмотря на всю тщательность подготовки информационных материалов, ООО «Ньютон Инвестиции» не гарантирует и не несет ответственности за их точность, полноту и достоверность.