Долг компании: друг или враг

Инвестор при выборе акций для покупки должен анализировать не только прибыль эмитента, но и его долги. Если он не будет учитывать закредитованность компании, то может купить ценные бумаги потенциального банкрота и потерять свои деньги. Что такое долговые обязательства организации и как их оценить — в статье.

Для обычного человека наличие долгов — показатель его осложненного финансового положения. Он не имеет достаточных ресурсов для удовлетворения своих потребностей, поэтому занимает их под проценты. Это часто приводит к ухудшению ситуации с личными финансами. Для предприятия заемные средства являются хорошей возможностью для развития, но до определенного уровня.

Содержание

Что такое долговые обязательства

Долговые обязательства — с одной стороны, это средства, которые компания взяла в долг у кредиторов на реализацию своих целей, с другой — источник формирования новых активов.

Например, предприниматель решил организовать свой бизнес. Он составил бизнес-план и обратился в банк за кредитом в 1 млн рублей. На полученные деньги предприниматель арендовал помещение, купил оборудование и сырье для изготовления продукции. В результате 1 млн рублей — это одновременно и долг перед банком, и сумма имеющихся активов. В финансовой отчетности новой компании 1 млн рублей будет одновременно отражен в Активе и Пассиве баланса.

Кредиторами могут быть:

- поставщики. Например, поставщик отправил сырье и материалы, но предприятие еще не перевело деньги за поставку;

- кредитные организации, которые выдали предприятию кредиты;

- собственные работники. Например, предприятие начислило зарплату, но еще не выплатило ее;

- бюджет. Например, предприятие рассчитало налоги, но еще не перечислило их.

Долг для компании — это не всегда признак плохого финансового состояния. Предприятию иногда выгоднее финансировать свои проекты за счет заемного капитала, чем извлекать из производственного процесса собственные средства. Например, когда проценты за пользование кредитом ниже, чем рентабельность бизнеса.

Для реализации крупных проектов на действующих предприятиях, создания и развития новых компаний заемные деньги иногда являются безальтернативным источником финансирования. Основные направления использования заемных средств:

- пополнение оборотного капитала, например покупка сырья и материалов;

- реализация инвестиционных проектов, например по расширению производства или модернизации оборудования;

- участие в сделках слияния и поглощения других компаний;

- выплата дивидендов акционерам или проведение обратного выкупа акций (байбек);

- погашение старых кредитов за счет новых.

Виды долговых обязательств

Долговые обязательства организации можно увидеть в основном документе финансовой отчетности — балансе. Они находятся в Пассиве и разделены на два вида: долгосрочные и краткосрочные.

Долгосрочные долговые обязательства — обязательства, срок исполнения которых наступает не ранее чем через 12 месяцев. По мере приближения срока погашения долга часть долгосрочных обязательств превращается в краткосрочные. Когда наступает дата расчета, долг либо погашается, либо перекредитовывается на новый срок.

К долгосрочным обязательствам относятся:

- кредиты банков со сроком погашения через 12 месяцев и более с учетом процентов и расходов на оформление;

- облигации с учетом расходов на размещение и выплаты купонов, вексели со сроком выплат через 12 месяцев и более;

- налоги, например отложенный налог на прибыль.

Краткосрочные долговые обязательства — обязательства, срок исполнения которых наступает в течение ближайших 12 месяцев. Они являются наиболее опасными для предприятия. Необходимо всегда иметь достаточно средств, чтобы погасить долг по требованию кредиторов и в нормальном режиме продолжить работу дальше. К краткосрочным обязательствам относятся:

- кредиты банков, облигации и вексели со сроком выплат в течение 12 месяцев;

- задолженность перед поставщиками и подрядчиками за поставленные, но не оплаченные товары и услуги;

- задолженность перед бюджетами и внебюджетными фондами по налогам, сборам, взносам и пр.;

- задолженность перед работниками компании по выплатам зарплаты, вознаграждений и пр.;

- задолженность перед акционерами по выплате дивидендов.

Как инвестору оценить долговые обязательства

Когда долговые обязательства увеличиваются до критичных объемов, вся полученная прибыль будет уходить на погашение долга. Тогда ни о каком развитии речи не идет. Инвестиции в ценные бумаги такого эмитента нецелесообразны и даже опасны из-за высокого риска банкротства.

Задача инвестора — оценить возможности компании по погашению своих долгов без ущерба дальнейшему развитию. Она решается с помощью расчета оценочных показателей. Исходные данные можно найти в финансовой отчетности эмитента.

Общий долг — сумма долгосрочных и краткосрочных кредитов и займов. Показатель следует анализировать в динамике. Сам по себе рост долга ни о чем не говорит. Его необходимо сравнивать с получаемой прибылью. Если рост долга сопровождается опережающим ростом прибыли, то компания справляется с долговой нагрузкой. Если долги растут, а прибыль снижается, инвестор должен найти причины такой ситуации.

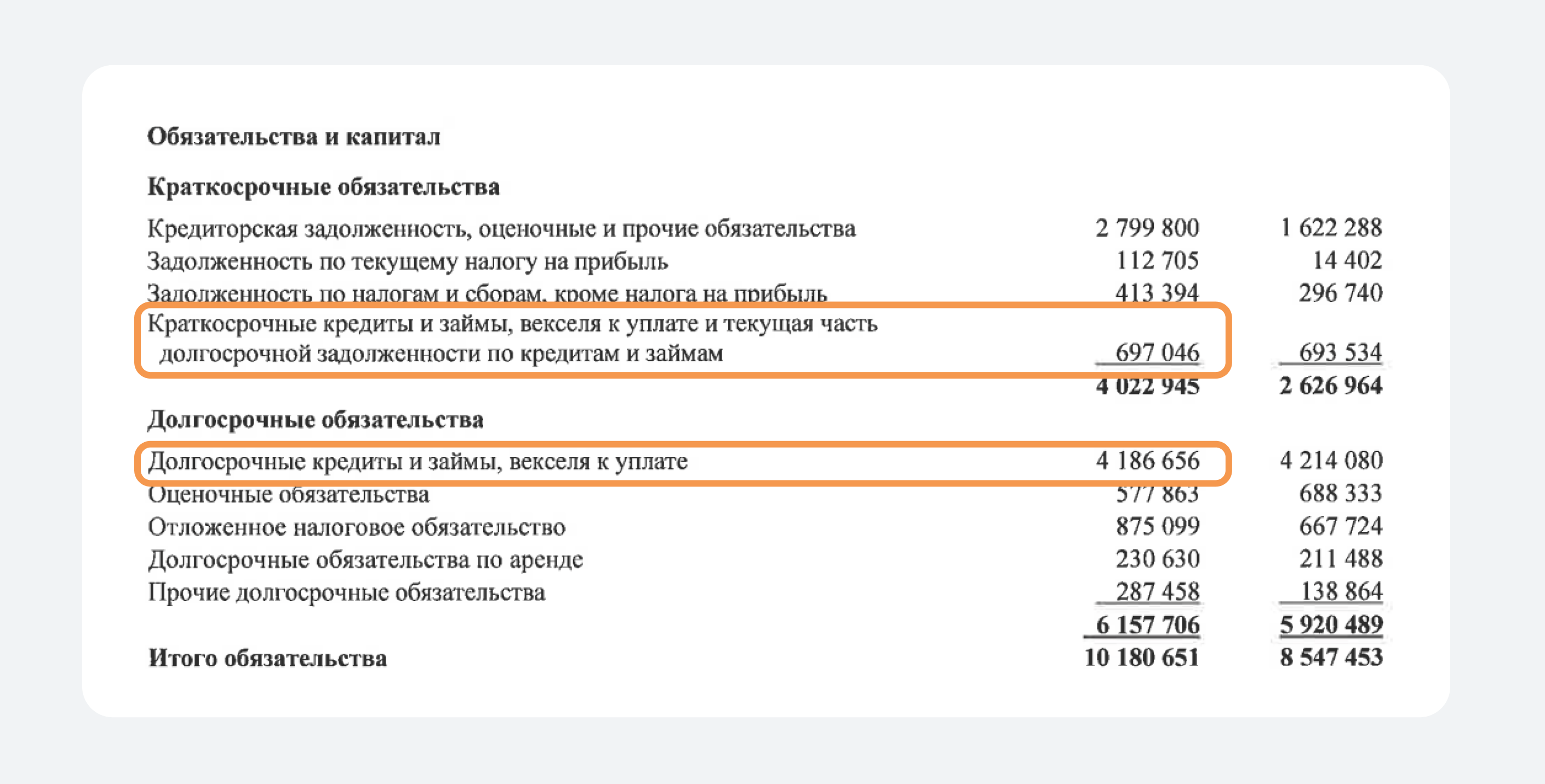

Общий долг можно определить по данным баланса. Например, в консолидированном бухгалтерском балансе ПАО «ГАЗПРОМ» за 2021 год можно найти следующие показатели:

Общий долг = 697 046 + 4 186 656 = 4 883 702 млн рублей

Чистый долг — общий долг за вычетом наиболее ликвидных активов, то есть денежных средств и их эквивалентов. Денежные средства надо искать в активах:

Чистый долг = 4 883 702 − 2 013 923 = 2 869 779 млн рублей

Иногда чистый долг рассчитывается как разность всех имеющихся обязательств и оборотных активов, с помощью которых можно быстро погасить долги.

Чистый долг = 10 180 651 − 6 214 283 = 3 966 368 млн рублей

Значения отличаются, но оба являются положительными, что хорошо для предприятия и инвестора. Компания способна за счет своих активов погасить все виды обязательств.

NetDebt/EBITDA — мультипликатор фундаментального анализа. С его помощью инвестор определяет, за какой срок компания способна погасить свой чистый долг. Показатель используют для сравнения закредитованности предприятий в одной отрасли, а также для анализа долговой нагрузки одной компании за несколько лет.

В числителе — значение чистого долга за отчетный период. В знаменателе — прибыль до выплаты процентов кредиторам, налога на прибыль в бюджет и учета износа активов.

Эксперты считают, что приемлемым уровнем для NetDebt/EBITDA является значение до 3. Для некоторых отраслей, например строительной, можно допустить до 4. Но более высокая цифра говорит о слишком большой закредитованности компании.

Значение EBITDA можно найти на сайтах-агрегаторах или рассчитать самостоятельно по данным финансовой отчетности. Для примера с ПАО «ГАЗПРОМ» EBITDA за 2021 год равна 3 687 млрд рублей (по данным smart-lab.ru).

NetDebt/EBITDA = 2870 / 3687 = 0,78 — комфортный уровень долговой нагрузки

Иногда можно увидеть отрицательное значение NetDebt/EBITDA. Если это произошло за счет числителя, то либо у компании нет долгов, либо слишком много денежных средств для их погашения. И это хороший сигнал для инвестора. Если знак минус образовался из-за EBITDA, то компания получила за отчетный год убыток. И это плохо.

Рекомендации по применению показателей оценки долга

Несколько советов по использованию долговых показателей, которые помогут инвестору выбрать объект для инвестиций.

- Сравнивать компании из одной отрасли. Специфика деятельности в разных отраслях отражается и на показателях закредитованности. Для одних нормой будет значение NetDebt/EBITDA, равное 2. Для других не критично и 4.

- Оценивать показатели в динамике. Нельзя делать вывод об уровне закредитованности компании только по данным одного года. Анализ за 3–5 лет даст более объективную картину.

- Сопоставлять показатели. Если взять готовые значения из презентаций разных эмитентов, можно получить искаженную картину. Компании иногда используют разные методики расчета, поэтому лучше пересчитать показатели по одной формуле.

- Оценивать долговые обязательства только в комплексном анализе. Показатели закредитованности компании не могут быть единственными для принятия правильного инвестиционного решения.

Кратко

- Долговые обязательства показывают, сколько компания должна своим кредиторам. Они не всегда свидетельствуют о плохом финансовом положении. При грамотном использовании кредитные ресурсы способствуют развитию бизнеса и повышению прибыли. Но необходимо следить за уровнем закредитованности.

- Заемные средства направляются на пополнение оборотных средств, реализацию инвестиционных проектов, выплаты дивидендов и обратный выкуп акций.

- Долговые обязательства делятся на краткосрочные и долгосрочные. Первые — с выполнением в течение 12 месяцев. Вторые — более 12 месяцев.

- Инвестору важно оценивать закредитованность компании, чтобы не вложить деньги в потенциального банкрота. Для этого рассчитывается ряд показателей. Они позволяют определить уровень долговой нагрузки компании в течение нескольких лет и по сравнению с компаниями-конкурентами. При слишком высокой закредитованности есть риск, что эмитент не сможет вовремя расплатиться по долгам

Выберите надежные активы

Данный справочный и аналитический материал подготовлен компанией ООО «Ньютон Инвестиции» исключительно в информационных целях. Оценки, прогнозы в отношении финансовых инструментов, изменении их стоимости являются выражением мнения, сформированного в результате аналитических исследований сотрудников ООО «Ньютон Инвестиции», не являются и не могут толковаться в качестве гарантий или обещаний получения дохода от инвестирования в упомянутые финансовые инструменты. Не является рекламой ценных бумаг. Не является индивидуальной инвестиционной рекомендацией и предложением финансовых инструментов. Несмотря на всю тщательность подготовки информационных материалов, ООО «Ньютон Инвестиции» не гарантирует и не несет ответственности за их точность, полноту и достоверность.