Что такое ликвидный портфель и как рассчитывать его стоимость

Для совершения сделок с плечом инвестору нужно подтвердить, что у него достаточно активов, чтобы совершать сделки репо и переносить позиции. Таким обеспечением является ликвидный портфель. Что это такое, из чего состоит и как используется в маржинальной торговле — в статье.

Понятие «ликвидность» означает возможность быстро купить или продать активы, то есть превратить их в деньги. Например, если на фондовом рынке ежедневно заключается несколько тысяч сделок с акциями компании, то такой актив можно назвать ликвидным. Если сделок в течение дня всего 1–2 или нет вообще, то в состав ликвидных инструментов активы не войдут.

Содержание

Что такое ликвидный портфель

Ликвидный портфель (имущество) — это стоимость принимаемых в обеспечение ценных бумаг, валюты, драгоценных металлов на брокерском счете инвестора за вычетом обязательств. Наличие у инвестора ликвидных активов позволяет переносить позиции или заключать сделки репо переноса позиций.

В состав портфеля могут входить активы как российских, так и иностранных эмитентов. Иностранные активы — ценные бумаги и валюта.

Главное требование — они должны входить в список ликвидных активов, которые определяет брокер. Он составляет список и публикует его на своем сайте.

В список ликвидного имущества могут входить:

- акции из индекса Московской биржи, депозитарные расписки;

- акции крупнейших компаний, торгующихся на СПБ Бирже;

- ОФЗ и корпоративные облигации;

- валюты некоторых государств (например, доллар США, китайский юань, евро, гонконгский доллар);

О том, какие активы входят в список ликвидного имущества — в справке сервиса Газпромбанк Инвестиции.

Как брокер рассчитывает стоимость ликвидного портфеля

В состав ликвидного портфеля входят только активы на брокерском счете. Однако размер портфеля инвестора постоянно меняется: это происходит из-за изменения курса валют, котировок ценных бумаг, количества активов в результате сделок купли-продажи. Соответственно, автоматически происходит пересчет стоимости ликвидного портфеля.

Размер ликвидного портфеля = Ликвидные активы − Обязательства

Обязательства могут возникнуть у инвестора в следующих случаях:

- Торговля в лонг. Инвестор хочет купить активы сегодня, продать их завтра, когда котировки вырастут. Если у него нет полный суммы денег, он заключает сделку на сумму больше чем у него есть на счете и планирует зарабатывать на повышении котировок.

- Торговля в шорт. Инвестор хочет продать активы сегодня, купить их завтра, когда котировки упадут. Он продает активы, которых у него нет, при этом инвестор планирует заработать на снижении котировок.

Как используется ликвидный портфель

Брокер рассчитывает ликвидный портфель в двух основных случаях.

Определение максимального кредитного плеча. Его сумма для биржевой торговли зависит от:

- размера ликвидного портфеля;

- начальной маржи;

- начальной ставки риска по активу.

Максимальный объем маржинальной сделки = (Стоимость ликвидного портфеля − Начальная маржа) / Начальная ставка риска по активу × 100%

Например, инвестор хочет купить акции компании АЛРОСА. Собственных денег нет, поэтому он открывает непокрытую позицию. Инвестор относится к категории клиента со стандартным уровнем риска. Брокер оценил размер ликвидного портфеля в 500 000 рублей. Начальная маржа составила 100 000 рублей. Начальная ставка риска по акции АЛРОСА — 35%.

Максимальный размер непокрытой сделки = (500 000 − 100 000) / 35% × 100% = 1 142 857 рублей.

Инвестор может купить акций АЛРОСА максимум на 1 142 857 рублей. Меньше можно, больше — нельзя.

Оценка возможности заключать маржинальные сделки. В процессе торговли с плечом брокер постоянно следит за тем, чтобы размер ликвидного портфеля клиента был в пределах установленных границ. Границами являются размер начальной и минимальной маржи. Инвестор тоже должен следить, не приближается ли его портфель к критическому значению. Возможны три ситуации.

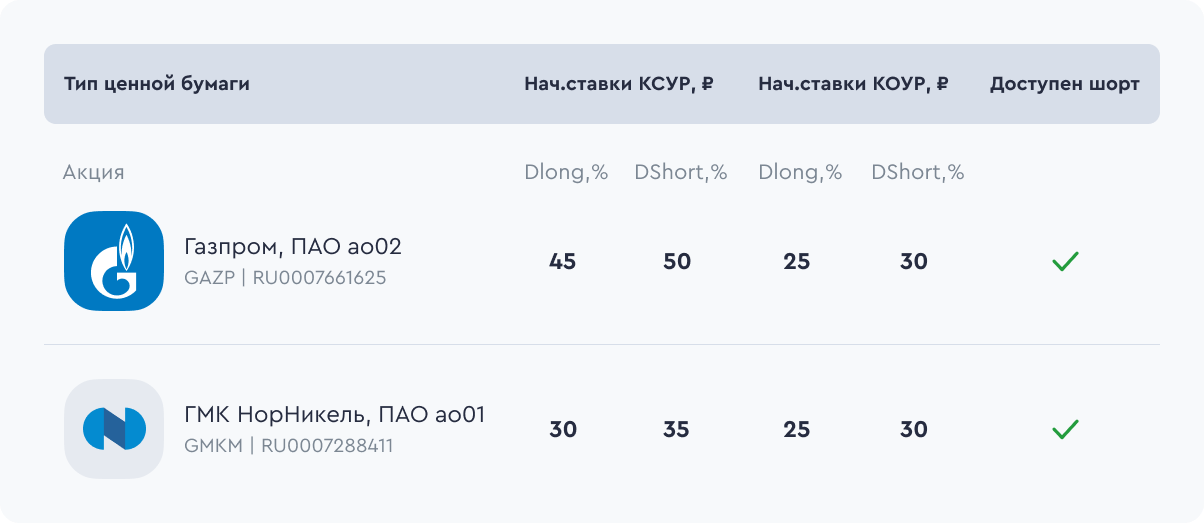

Например, инвестор имеет на брокерском счете 1 млн рублей. Он покупает акции ПАО «Газпром» на 800 000 рублей и ГМК Норникель на 500 000 рублей. Сумма непокрытой позиции составила 300 000 рублей (800 000 + 500 000 − 1 000 000).

Через какое-то время акции обеих компаний упали в цене. Стоимость акций Газпрома уменьшилась до 550 000 рублей, Норникеля — до 450 000 руб. Начальные ставки риска по акциям Газпрома — 45%, Норникеля — 30%.

Оценить возможность инвестора заключать необеспеченные сделки можно следующим образом:

- Ликвидный портфель = Ликвидные активы − Обязательства = 550 000 + 450 000 − 300 000 = 700 000 рублей.

- Начальная маржа = Стоимость акций × Начальная ставка риска = 550 000 × 45% + 450 000 × 30% = 382 500 рублей.

- Минимальная маржа = Начальная маржа × 50% = 191 250 рублей.

- 700 000 рублей > 382 500 рублей > 191 250 рублей — инвестор может открывать новые и увеличивать существующие позиции.

Кратко

- Ликвидный портфель инвестора — это стоимость всех ликвидных инструментов на брокерском счете за вычетом обязательств.

- Список ликвидных инструментов формирует брокер и публикует на своем сайте. По каждой позиции устанавливает начальную ставку риска, отдельно для торговли в лонг и в шорт.

- Наличие у инвестора ликвидных активов позволяет переносить позиции или заключать сделки репо переноса позиций.

- В процессе биржевой торговли брокер следит, как соотносится портфель с маржой. Если стоимость ликвидного портфеля достигла размера начальной маржи, инвестор получает предупреждение. Если достиг размера минимальной маржи — брокер закрывает все или часть позиций на брокерском счете.

Инвестируйте в акции компаний

Данный справочный и аналитический материал подготовлен компанией ООО «Ньютон Инвестиции» исключительно в информационных целях. Оценки, прогнозы в отношении финансовых инструментов, изменении их стоимости являются выражением мнения, сформированного в результате аналитических исследований сотрудников ООО «Ньютон Инвестиции», не являются и не могут толковаться в качестве гарантий или обещаний получения дохода от инвестирования в упомянутые финансовые инструменты. Не является рекламой ценных бумаг. Не является индивидуальной инвестиционной рекомендацией и предложением финансовых инструментов. Несмотря на всю тщательность подготовки информационных материалов, ООО «Ньютон Инвестиции» не гарантирует и не несет ответственности за их точность, полноту и достоверность.