От чего зависит стоимость недвижимости и как в нее инвестировать

Инвестиции в недвижимость являются традиционным и самым распространенным способом вложения денег, считаются наиболее надежным средством сбережения капитала и являются вершиной инвестиционных достижений в глазах многих инвесторов, особенно в России. Как устроен этот рынок — в обзоре.

В отличие от ценных бумаг недвижимость имеет физическое воплощение — в ней можно находиться независимо от экономического цикла, рыночных условий и волатильности. Для многих инвесторов это является ключевым фактором, который они не могут найти в других типах инвестиций, таких как вложения в акции и облигации, даже если они обеспечены очень надежными эмитентами.

Содержание

Как устроено домовладение в различных странах

В Европе проживает самый высокий процент домовладельцев: в Румынии владеют недвижимостью 95,3% домохозяйств, Словакии — 92,3%, Венгрии — 91,7%, Хорватии — 90,5%, России — 84%. В таких экономически развитых странах, как США и Великобритания, около 66% и 65% жильцов владеют своей собственностью, во Франции — 64,7%, в Германии — 49,5%, а в Швейцарии с показателем в 42,3% собственное жилье остается миражом для большинства населения.

Самый высокий процент жилья в собственности у населения сосредоточен в постсоветских странах и в регионах, ранее развивавшихся под влиянием коммунистической идеологии, хотя эти страны не являются самыми экономически богатыми в мире. Напротив, в странах — пионерах капиталистической модели экономики уровень домовладения в собственности у населения существенно ниже, поскольку демократизация доступа к собственности на жилье никогда не становилась приоритетом государственной политики.

Очевидно, что государственная политика в сфере развития доступности жилья существенно влияет на развитие рынка недвижимости.

Например, в Испании после смерти Франсиско Франко в 1975 году и перехода от диктатуры к парламентской демократии в форме конституционной монархии государство активно поощряло покупку жилья. В итоге процент жилья в собственности у населения Испании к 2000 году почти достиг 81%, однако после вступления страны в Европейский валютный союз (еврозону) и отказа в 2002 году от собственной валюты в пользу евро уровень домовладения стабильно сокращается и теперь составляет 75,8%.

Является ли данный процесс прямым результатом отказа от собственной валюты — достоверно неизвестно, поскольку ориентированных на это исследований не проводилось. Однако аналогичные тенденции на понижение уровня домовладения фиксируются у всех стран — участниц Европейского валютного союза, включая такие экономически сильные государства, как Германия, Австрия, Дания, Люксембург и Бельгия.

Великобритания не стала отказываться от своей национальной валюты, однако за период членства в Европейском союзе доля жилья в собственности населения сократилась на целых 8 процентных пунктов, более чем с 73 до 65%. В США же, напротив, все эти годы уровень домовладения стабильно повышался, увеличившись с 64% в середине 80-х — начале 90-х до 69% к 2005 году. Но в результате последовавшего за этим ипотечного кризиса показатель снова упал до 63% к 2015 году. Вместе с тем за счет экспансивной монетарной политики ФРС уже по итогам 2021 года уровень домовладения в США поднялся до 66%.

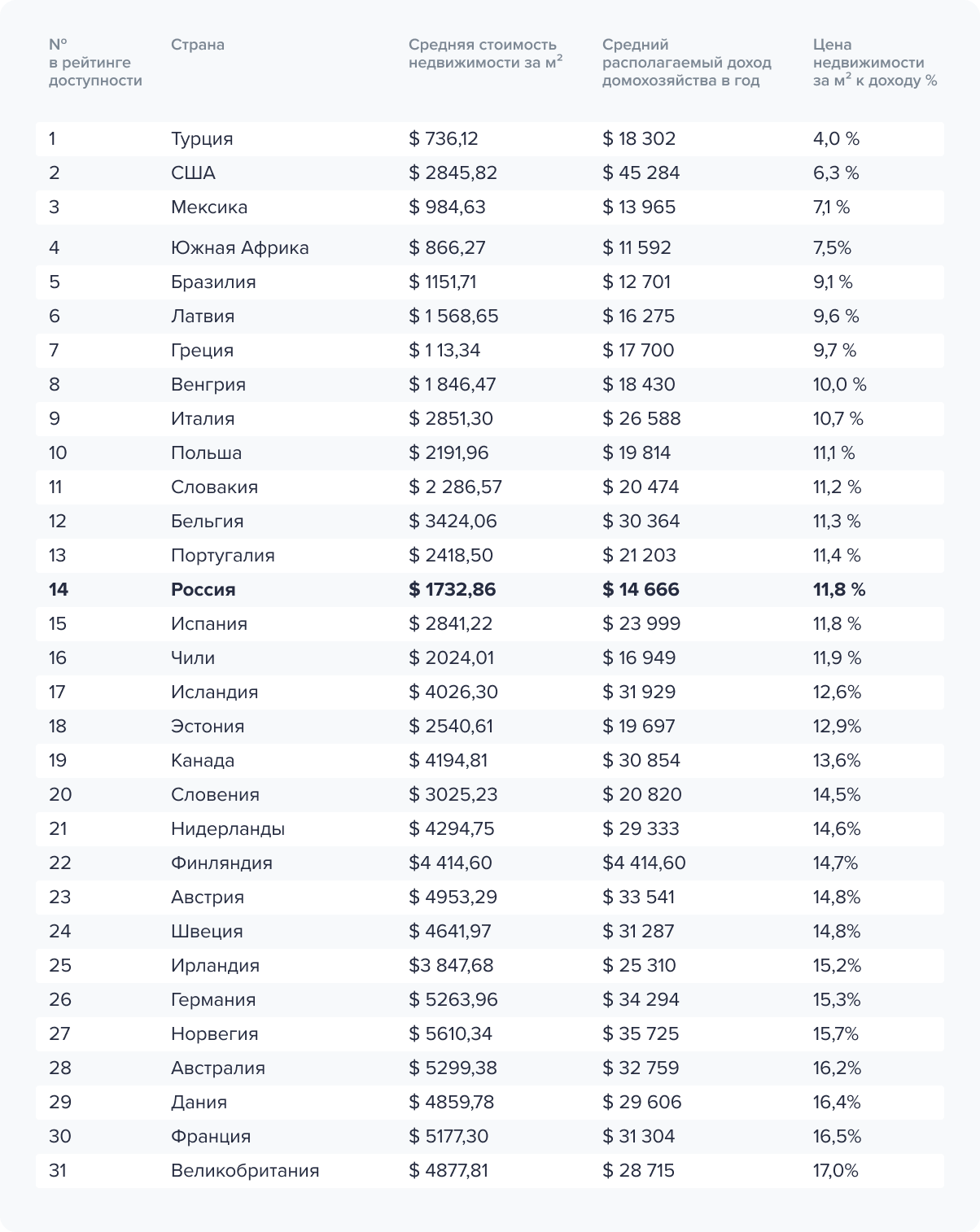

Сколько стоит недвижимость в различных странах

Несмотря на важность государственной политики в сфере повышения доступности жилья, такие экономические факторы, как цены на недвижимость, средняя заработная плата относительно стоимости квадратного метра и доступность ипотеки, являются основополагающими в формировании и развитии рынка недвижимости. Поскольку доходы и цены на недвижимость сильно различаются в разных странах, для сравнения берутся соотношение средних цен на недвижимость в расчете на квадратный метр относительно среднего годового располагаемого дохода домохозяйства.

Средний годовой располагаемый доход — это усредненные по стране денежные доходы в расчете на домохозяйство, которые после уплаты налогов и корректировки на инфляцию остаются в распоряжении семьи из расчета на год. Приведение стоимости квадратного метра в процентах от располагаемого дохода позволяет не только определить доступность жилья для населения, но и отразить признаки формирования пузыря на рынке недвижимости в той или иной стране.

Например, в Южной Корее средняя стоимость недвижимости в настоящее время составляет 12 989,34 в эквиваленте доллара США за квадратный метр, что значительно больше, чем в большинстве других стран мира. Даже в Великобритании квадратный метр стоит дешевле — 4877,81 в эквиваленте доллара США.

Исходя из среднего ежегодного располагаемого дохода в размере $21 882 типичная семья из Южной Кореи за год заработает всего лишь на 1,68 квадратного метра собственного жилья — отношение средней цены на недвижимость в расчете на квадратный метр составляет 59,4%. Если из располагаемого дохода вычесть необходимые расходы на питание, одежду, образование, медицинские услуги и тому подобное, реальные сроки накопления денежных средств на собственное жилье в Южной Корее стремятся к нулю.

Что формирует спрос на недвижимость

Подобно золоту, спрос на недвижимость также формируется под влиянием двух различных целей приобретения, которые влияют на ее стоимость:

- Приобретение для целей собственного потребления — например, для проживания, открытия магазина или офиса. Это сравнимо с потреблением золота в микроэлектронике, ювелирной и другой промышленности.

- Приобретение в инвестиционных целях — подобно тому, как центральные и коммерческие банки, инвестиционные, пенсионные и паевые фонды приобретают в свои хранилища драгоценный металл для страховки на случай кризиса, диверсификации вложений и в расчете на рост цен.

Если цена для целей собственного потребления определяется доступностью ипотеки и балансом спроса и предложения недвижимости на рынке, то спрос в инвестиционных целях формируется потенциальной рентной доходностью, которую могут обеспечить такие вложения.

Доходность инвестиций в недвижимость зависит от уровня процентных ставок и доходности альтернативных вложений, делового цикла экономики, вектора изменения реальных доходов населения и других факторов, влияющих на спрос на аренду.

Всегда ли цены на недвижимость растут

То, что недвижимость может только расти в цене, — неверно. Несмотря на то что недвижимость обладает длительным периодом эксплуатации и может генерировать рентный доход, по своей природе она является таким же товаром, как и любой другой результат промышленного производства и труда человека. Исключением являются земельные участки, которые ограничены в своей физической площади и не могут быть дополнительно воспроизведены человечеством.

Снижение и даже крах стоимости недвижимости может произойти в результате ее прихода в негодность под влиянием естественных, градостроительных или техногенных причин, а также из-за снижения популярности района, в котором располагается объект.

Цена на квадратные метры склонна к снижению под влиянием глубоких, особенно длительных экономических спадов, классифицируемых экономистами, как рецессия и депрессия соответственно. Обычно эти периоды характеризуются падением реальных доходов населения, что приводит к сокращению спроса на недвижимость и ее аренду.

Кроме того, рецессии зачатую возникают и развиваются под влиянием высоких процентных ставок, которые повышают центральные банки для борьбы с инфляцией или обесценением национальной валюты. Поскольку повышение ставок ведет к росту доходности банковских депозитов и облигаций, это резко снижает привлекательность вложений в недвижимость, что также оказывает давление на ее стоимость.

Когда рынок недвижимости может потерять привлекательность

Особенно сильное давление на стоимость недвижимости рост ставок может оказать в регионах с низкой долей недвижимости в собственности у населения и широко развитым рынком аренды жилья. Поскольку спрос на жилую недвижимость в этом случае формируется под влиянием инвестиционных целей, ее стоимость становится более зависимой от уровня доходности, формируемой за счет ренты и ожиданий относительно будущего роста цен на недвижимость.

Если в результате значительного повышения процентных ставок доходность по обеспеченным гарантиями государства облигациям станет существенно выше рентной доходности, многие инвесторы будут стремиться переложить капитал из недвижимости в более доходные облигации. Это может стать стимулом для снижения цен.

Цены на недвижимость в таких регионах гораздо более зависимы от уровня процентных ставок. Они могут ощутимо снизиться, если центральные банки продолжат ужесточать денежно-кредитную политику. Особенно если принять во внимание тот факт, что рост цен на недвижимость в этих регионах в последние два десятилетия во многом был обусловлен околонулевыми и даже отрицательными процентными ставками.

Долгосрочные перспективы рынка недвижимости

В долгосрочном периоде цены на недвижимость склонны к росту под влиянием демографического давления и нехватки земли, разрешенной для строительства. Кроме того, инфляция, индексация зарплат и рост цен на сырье и материалы приводят к удорожанию себестоимости строительства нового жилья, что по цепочке приводит к повышению цен на вторичном рынке.

Исключением может стать случай лопнувшего «пузыря» цен на недвижимость. Если в экономике при этом отсутствует гиперинфляция, то на достижение предыдущих ценовых максимумов могут потребоваться годы, если не десятилетия.

Инвестировать в рынок недвижимости можно не только через покупку квартиры или земли. На российском фондовом рынке представлены девелоперы, бизнес которых успешно развивается в последние годы. Читайте подробные обзоры Группы компаний ПИК и Самолета, чтобы узнать больше о том, как устроен бизнес этих эмитентов.

Данный справочный и аналитический материал подготовлен компанией ООО «Ньютон Инвестиции» исключительно в информационных целях. Оценки, прогнозы в отношении финансовых инструментов, изменении их стоимости являются выражением мнения, сформированного в результате аналитических исследований сотрудников ООО «Ньютон Инвестиции», не являются и не могут толковаться в качестве гарантий или обещаний получения дохода от инвестирования в упомянутые финансовые инструменты. Не является рекламой ценных бумаг. Не является индивидуальной инвестиционной рекомендацией и предложением финансовых инструментов. Несмотря на всю тщательность подготовки информационных материалов, ООО «Ньютон Инвестиции» не гарантирует и не несет ответственности за их точность, полноту и достоверность.