Норильский никель: уникальная корзина цветных металлов

Норникель — единственная в мире компания, которая производит медь, никель, золото, серебро, платину, родий, палладий и прочие металлы платиновой группы. Как идут дела у компании и какие у нее планы — в обзоре.

Содержание

Обзор компании

Современный Норникель был образован в 1993 году указом президента России Бориса Ельцина на базе Российского государственного концерна по производству цветных и драгоценных металлов «Норильский никель». Четыре года спустя компания была приватизирована.

Сегодня 63,39% акций Норникеля контролируют два человека: Владимир Потанин через Olderfrey Holdings Ltd и Олег Дерипаска через En+ Group, которому принадлежит около 45% компании «РУСАЛ». Остальные акции находятся в свободном обращении, но большая часть из них — в портфелях крупных институциональных инвесторов.

Ресурсно-производственная база

Активы компании расположены в Норильском промышленном районе — на севере Красноярского края и на Таймырском полуострове, на Кольском полуострове и в Забайкальском крае, а также в Финляндии, Австралии и ЮАР. Таймырский полуостров. Ключевая ресурсная база Норникеля расположена на полуострове Таймыр, где находится крупнейшее в мире месторождение никеля, меди и металлов платиновой группы. Полуостров лежит за полярным кругом на Крайнем Севере, недалеко от Карского моря и реки Енисей. Добраться до него можно только воздушным, речным или морским транспортом.

Месторождение образовалось 250 млн лет назад во время извержения Сибирской трапповой магматической провинции. Только его официально обнаруженные минеральные ресурсы так велики, что при текущем объеме добычи их хватит еще на 80 лет. На территории месторождения расположены шесть рудников, две обогатительные фабрики и два металлургических завода, эксплуатируемых Норникелем.

Кольский полуостров. На территории Кольского полуострова расположено месторождение медно-никелевых сульфидных руд, содержащих никель, медь и другие полезные компоненты. Дочерняя Кольская ГМК является никельрафинировочным центром всего Норильского никеля и одним из ведущих производственных комплексов Мурманской области. Компания разрабатывает ряд месторождений открытым и подземным способом, имеет в производственной структуре обогатительную фабрику.

На выходе компания получает катодные никель и медь, кобальт и концентраты драгоценных металлов, а также сопутствующую продукцию. При текущем объеме добычи и производства минеральных ресурсов полуострова хватит еще на 41 год.

Забайкальский край. На территории Забайкальского края расположен Быстринский горно-обогатительный комбинат, который обогащает руду Быстринского месторождения золота, меди, серебра и железа. Комбинат был построен всего за 3,5 года и введен в эксплуатацию в конце 2017-го. Норильский никель владеет 50,01% Быстринского ГОКа.

На полную проектную мощность ГОК вышел в конце 2020 года. Комбинат предназначен для добычи и переработки 10 млн тонн руды в год, что на выходе дает около 70 тысяч тонн меди, 9 тонн золота и 2,1 млн тонн железорудного концентрата с содержанием железа 65%. Магнетитовый и медный концентрат экспортируются в Китай, золотосодержащий отправляется на дальнейшую переработку в Заполярный филиал Норильского никеля. Объем минеральных ресурсов Быстринского месторождения не до конца установлен. Но исходя из тех запасов, которые геологи уже установили, — их достаточно для бесперебойной работы комбината в течение 32 лет.

Зарубежные активы компании расположены в Финляндии и ЮАР. Финский актив представлен принадлежащей Норильскому никелю компанией Norilsk Nickel Harjavalta, которая не имеет собственных добывающих активов и перерабатывает российское сырье Норникеля с высокой долей извлечения металлов — более 98%.

Мощности завода составляют 66 тысяч тонн в год готовой продукции. Вклад Norilsk Nickel Harjavalta в общий объем конечной продукции группы составляет примерно 28% никеля, 4% меди и 2% металлов платиновой группы.

Вспомогательные активы

Норильский никель владеет крупнейшим в своей отрасли транспортно-логистическим комплексом, а также энергетическими, газовыми и газотранспортными активами.

Портфель металлов Норникеля

Норникель обладает уникальными природными ресурсами. Компания занимает 1-е место в мире по объемам производства палладия и рафинированного никеля, 4-е — по производству платины и родия, и 11-е — по меди. Кроме того, Норникель производит золото, серебро, кобальт, родий, иридий, рутений, селен, теллур и серу.

44% всего производимого в мире палладия представлено продукцией Норильского никеля. Компания единолично контролирует весь мировой рынок этого металла. Еще 22% приходится на никель, 15% — на платину и 2% — на медь. Производимые Норильским никелем металлы используются во многих отраслях промышленности:

- никель — при производстве нержавеющей стали и разнообразных сплавов, а также в аккумуляторах электронных устройств и электромобилей;

- медь — в технологическом оборудовании, трубах и электрических проводах;

- платина, палладий и родий — при производстве катализаторов выхлопных газов автомобилей и промышленных предприятий, в микроэлектронике, медицине, химии и в инвестиционных целях;

- золото и серебро — в инвестиционных и производственных целях.

Диверсифицированный портфель металлов — это один из самых привлекательных аспектов инвестиций в Норникель. Компания имеет хорошие долгосрочные перспективы, поскольку является прямым бенефициаром развития глобальных трендов — электрификации транспорта и ужесточения экологических норм, а также строительства возобновляемых источников энергии и инфраструктуры для зарядки электромобилей.

С развитием экологически чистого транспорта Норникель получит дополнительные преимущества:

- Современные электромобили (BEV) требуют в несколько раз больше никеля и меди. За счет этого затраты на цветные металлы из «товарной корзины» Норникеля возрастут с 370–890 $ до более чем 1500 $.

- Автомобили на водородных топливных элементах (FCEV) потребуют до 10 раз больше платины и палладия (25–35 г) по сравнению с традиционным автомобилем (2–5 г), а удельные затраты составят более 1600 $.

Структура доходов и операционные показатели

Последние пять лет производство никеля, платины и палладия идет без изменений, однако компания нарастила производство меди на 8%. Основную долю реализации генерируют продажи металлов платиновой группы — 43%. Никель, медь и золото принесли 21, 22 и 4% соответственно по итогам 2020 года.

Доходы

Средний темп роста выручки компании за последние пять лет составляет 16% год к году в рублевом эквиваленте и 13% — в долларах США. Аналогичные показатели темпов роста чистой прибыли составляют 28% в рублях и 22% в долларах США.

За счет восстановления уровня добычи по всем сегментам после аварийного 2021 года, в 2022 году компания показала сопоставимый результат. По итогам 2022 года выручка компании составила 16,876 млрд $, снизившись на 4% год к году, при этом свободный денежный поток оказался отрицательным и составил −0,2 млрд $.

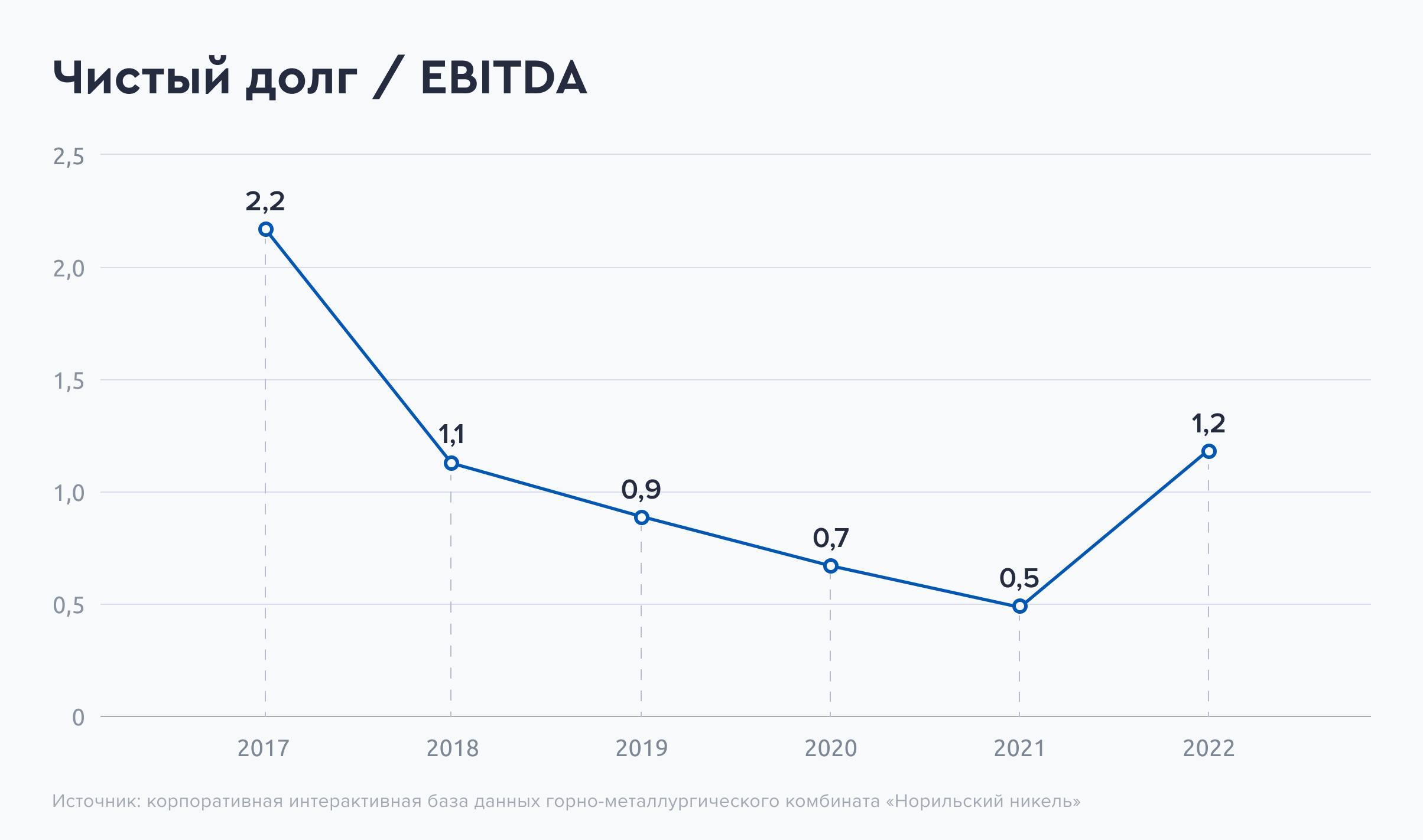

Чистый долг компании на конец 2022 года составил 10,3 млрд $ и представлен в основном долгосрочными обязательствами. Уровень долговой нагрузки по показателю «Чистый долг / EBITDA» составил 1,2x, увеличившись в 2 раза по сравнению с годом ранее.

Дивиденды

Последние годы Норникель исправно выплачивал щедрые дивиденды — 60% от EBITDA, если (Чистый долг / EBITDA) < 1,8x. В этом заключалось как преимущество (высокая доходность), так и недостаток компании: направляя на дивиденды весь свободный денежный поток, компания была ограничена в развитии.

Например, ради сохранения высоких дивидендов, «РУСАЛ» заблокировал реализацию Норникелем мегапроекта «Арктик Палладий». Проект был лично одобрен президентом России и предусматривал создание к 2030 году крупнейшего в мире производителя металлов платиновой группы с объемом производства 70–100 тонн платиноидов в год. Его реализация позволила бы Норникелю увеличить контроль над мировым рынком палладия с текущих 44% до более чем 65%.

Предусмотренная акционерным соглашением дивидендная политика прекратила свое действие 1 января 2023 года и не была продлена. Ожидается, что в дальнейшем акционеры примут более сбалансированную дивидендную политику, которая будет заключаться в выплате 75–100% свободного денежного потока в виде дивидендов.

Эти изменения пойдут на пользу компании:

- Позволят инвестировать в развитие и рост. Стратегия развития компании предполагает увеличение производства всех металлов более чем на 30% к 2030 году, а для ее реализации нужны деньги.

- Норникель получит возможность дополнительно увеличить инвестиции в свой рост и вернуться к реализации проекта «Арктик Палладий».

Влияние череды аварий на доходы компании

Несмотря на высокие производственные показатели, в 2020 году Норникель несколько раз попал в заголовки СМИ в негативном контексте. Причиной тому стал ряд инцидентов, связанных с окружающей средой, и череда техногенных аварий:

- В мае 2020 года в результате разлива топлива была загрязнена соседняя река в Арктике, в результате чего суд взыскал с компании рекордный в истории штраф в размере 2 млрд $.

- В июле последовал еще один разлив, на этот раз из трубопровода. Инциденты вызвали бурную реакцию со стороны экологов, общественности и даже сенаторов Совета Федерации.

- В I квартале 2021 года обрушилось здание фабрики дочернего предприятия «Медвежий ручей».

- Спустя несколько дней случилось затопление рудников «Октябрьский» и «Таймырский».

Компания собрала разлитое топливо, выплатила экологический штраф, остановила водоприток на рудниках, возобновила добычу на «Октябрьском» и «Таймырском», а также ввела в эксплуатацию новый корпус Норильской обогатительной фабрики «Медвежий ручей».

Влияние внешнеторговых ограничений на работу компании

В 2022 году внешнеторговые ограничения не коснулись компании. Несмотря на это, ряд клиентов отказался от покупки ее продукции. Вдобавок Великобритания и ее партнеры по G7 ввели в 2023 году внешнеторговые ограничения против алмазов, меди, алюминия и никеля российского происхождения.

В результате уже по итогам 2022 года доля Европы, Северной и Южной Америк в выручке сократилась. Вместо них Норникель стал больше продавать в Азию и внутри страны. Последствия ограничений на медь и никель будут отражены в отчетности компании уже в первом полугодии 2023 года.

Оценка

Из-за введения внешнеторговых ограничений на российские компании, а также из-за нарушения цепочек поставок, вызванного пандемией COVID-19 Норникель прогнозирует производство в 2023 года на уровне 2021-го.

Однако в связи с ростом инвестиционной программы, снижением цен на металлическую корзину Норникеля, а также из-за роста оборотного капитала денежный поток компании может оказаться под давлением. По расчетам аналитического отдела сервиса Газпромбанк Инвестиции, свободный денежный поток ГМК Норникель в 2023 году может составить около $2 млрд $. Исходя из этого, акции Норникеля в июле 2023 года торговались с форвардным отношением цены к свободному денежному потоку 12х — дешевле западных аналогов.

По корзине металлов Норникель — это уникальная компания, оценки которой можно лишь примерно сравнить с иностранными медно-никелевыми аналогами:

- Freeport-McMoRan (FCX) — 13х (Forwd. P/FCF);

- Southern Copper Corp (SCCO) — 18х (Forwd. P/FCF).

Внешнеторговые ограничения и нарушения цепочек поставок повлияли на стоимость акций, что сделало их привлекательными на этот момент. Норникель торгуется с небольшим дисконтом к своим западным аналогам. Вместе с тем разрешение техногенных проблем и переход на иную дивидендную политику позволит раскрыть компании свою внутреннюю стоимость.

Более того, несмотря на ожидаемое снижение коэффициента выплаты дивидендов, их абсолютный размер будет зависеть от цен на металлы. Если цены останутся на текущем уровне, то Норникель сможет финансировать свои проекты, не уменьшая абсолютного размера дивидендов.

Изучите динамику акций

Данный справочный и аналитический материал подготовлен компанией ООО «Ньютон Инвестиции» исключительно в информационных целях. Оценки, прогнозы в отношении финансовых инструментов, изменении их стоимости являются выражением мнения, сформированного в результате аналитических исследований сотрудников ООО «Ньютон Инвестиции», не являются и не могут толковаться в качестве гарантий или обещаний получения дохода от инвестирования в упомянутые финансовые инструменты. Не является рекламой ценных бумаг. Не является индивидуальной инвестиционной рекомендацией и предложением финансовых инструментов. Несмотря на всю тщательность подготовки информационных материалов, ООО «Ньютон Инвестиции» не гарантирует и не несет ответственности за их точность, полноту и достоверность.