Россети Центр и Приволжье: стабильная электросетевая компания

Как устроен бизнес региональной компании, которая занимает около 80% рынка услуг по передаче электрической энергии, — в обзоре.

Содержание

О компании

ПАО «Россети Центр и Приволжье» — это дочерняя компания ПАО «Россети», которая занимается оказанием услуг по передаче электроэнергии и технологическому присоединению новых потребителей к электросетям в девяти регионах Центрального и Приволжского федеральных округов с населением более 12,6 миллиона человек.

Компания была создана в 2007 году в ходе реформирования российской электроэнергетики, которое предусматривало разделение отрасли на естественно-монопольные (передача электроэнергии и диспетчерское управление в электроэнергетике) и конкурентные виды деятельности (генерация и сбыт). Монопольные виды деятельности оставили под контролем государства, а конкурентные продали в частные руки. Исключением стали атомная и гидрогенерация, а также генерирующие и энергосбытовые активы в изолированных энергорайонах, например на Дальнем Востоке.

В состав ПАО «Россети Центр и Приволжье», которое прежде называлось «МРСК Центра и Приволжья», вошли распределительные сетевые компании вышеуказанных девяти регионов, которые компания реорганизовала в филиальную сеть единой операционной структуры с головным офисом в Нижнем Новгороде. Территория обслуживания электросетевой компании охватывает Владимирскую, Ивановскую, Калужскую, Кировскую, Нижегородскую, Рязанскую, Тульскую области, а также Республику Марий Эл и Удмуртскую Республику.

Акционерный капитал и особенности управления

Контрольный пакет акций «Россети Центр и Приволжье» в размере 50,4% принадлежит единственному мажоритарному акционеру ПАО «Федеральная сетевая компания — Россети» (сокращенное название ПАО «Россети») — крупнейшей электросетевой компании России, более чем 75% которой находится в собственности государства. Обыкновенные акции «Россети Центр и Приволжье» торгуются на Московской бирже и входят во второй уровень листинга.

Отличительная черта «Россети Центр и Приволжье» — отсутствие собственного топ-менеджмента. С сентября 2017 года полномочия единоличного исполнительного органа переданы другой электросетевой компании — ПАО «Россети Центр».

Такая модель управления никак не ущемляет компанию и ее акционеров. У «Россети Центр и Приволжье» высокий рейтинг корпоративного управления (НРКУ) — седьмой уровень из 10 возможных. Компания отличается хорошей информационной открытостью и положительной дивидендной историей, направленной на регулярные выплаты. В октябре 2020 года договор на передачу полномочий единоличного исполнительного органа продлен до 31 декабря 2023 года.

Производственный потенциал

На территории своего присутствия компания занимает около 80% рынка услуг по передаче электрической энергии и более 92% на рынке технологических присоединений энергопринимающих устройств потребителей к сетям. Значительная часть электроэнергии, поступающей к потребителям, проходит через сети компании. Под ее управлением находятся более 294 тыс. километров воздушных и кабельных линий электропередачи, а также более 71,5 тыс. трансформаторных подстанций и распределительных пунктов. Общая мощность этих энергообъектов превышает 45,9 тыс. МВА.

Как доходы зависят от социально-экономической ситуации в России

ПАО «Россети Центр и Приволжье» осуществляет свою деятельность на территории России, что обуславливает зависимость результатов компании от социально-экономической ситуации в стране. Экономика России, в свою очередь, особенно чувствительна к ценам на нефть и газ, а также к объемам их добычи и реализации. Однако на территории обслуживания компании прямая концентрация крупных промышленных нефтегазовых предприятий очень незначительна по сравнению с Западной Сибирью и Урало-Поволжьем.

В связи с этим операционная деятельность ПАО «Россети Центр и Приволжье» характеризуется относительно высокой стабильностью. Например, даже в период пандемии COVID-19 в 2020–2021 годах снижение отпуска электроэнергии в сеть составило не более 5%.

Тарифное регулирование и факторы роста прибыли

Стоимость тарифов на услуги по передаче электрической энергии и технологическому присоединению регулируется государством, что исключает влияние на доходы компании возможных дисбалансов спроса и предложения на рынке. Это ограничивает возможный рост тарифов компании в периоды высокого спроса, но в то же время гарантирует стабильность доходов в периоды экономического спада и низкого спроса на электроэнергию.

Основные стимулы роста прибыли и маржинальности бизнеса — это увеличение операционных показателей компании, контроль над затратами и рост тарифов. При этом в части тарифов в прошлом году произошли очень серьезные изменения, которые позитивно повлияли на маржинальность бизнеса электросетевых компаний России, включая ПАО «Россети Центр и Приволжье».

1. В январе 2022 года правительство России разрешило включать в тариф электросетевых компаний на услуги по передаче электроэнергии расчетную предпринимательскую прибыль в размере 5%, что позитивно повлияло на маржинальность электросетевого бизнеса.

2. В феврале 2022 года правительство увеличило объем предельного платежа бизнеса за снижение тарифов на электроэнергию для населения. Показатель увеличился на 5,17% к уровню 2014 года, до 241,2 млрд рублей в год в масштабах РФ. Ранее максимальный объем субсидирования составлял 229,4 млрд рублей.

3. В июле 2022 года правительство отменило льготное технологическое присоединение к электросетям для населения и юридических лиц (с присоединяемой мощностью до 15 кВт) в размере 550 рублей за присоединение. Теперь плата за подключение зависит от мощности и составляет не более 10 тыс. руб/кВт и не менее 3000 руб/кВт с 1 июля 2022 года, 4000 руб/кВт с 1 июля 2023 года и 5000 руб/кВт с 1 июля 2024 года.

Таким образом, подключение стандартно-минимальных для частного дома 15 кВт с июля этого года обойдется не менее 60 тыс. рублей вместо прежних 550 рублей, а максимальный платеж может составить 150 тыс. рублей по усмотрению региональной энергетической комиссии. При этом, хотя максимальная ставка за киловатт и ограничена 10 тыс. рублями, при определенных условиях региональные власти могут ее повысить.

4. В сентябре 2022 года правительство приняло решение перенести индексацию тарифов с 1 июля 2023 года на 1 декабря 2022 года, а в ноябре 2022 года регулирующими органами было принято решение по установлению единых (котловых) тарифов на территории субъектов РФ в зоне деятельности ПАО «Россети Центр и Приволжье» на 2023 год, с учетом применения с 1 декабря 2022 года.

За счет этой индексации и тарифной конфигурации прирост тарифных ставок для прочих потребителей и населения с 1 декабря 2022 года в среднем составил +9% за исключением Республики Марий Эл и Удмуртской Республики, на территории которых одноставочные тарифы для прочих потребителей были повышены на 15,0% и 14,3% соответственно.

5. В декабре 2022 года правительство предложило возместить электросетям часть расходов на техприсоединение в 2022 и 2023 годах. Речь идет о компенсации экономически обоснованных расходов, которые превышают уровень платы за техприсоединение, которое рассчитывается исходя из установленных тарифов.

По оценкам ФАС, в 2022 году такое превышение составило не менее 15% от стандартизированных тарифных ставок. Величина таких расходов будет определена и, как ожидается, компенсирована органами исполнительной власти по итогам деятельности за 2022 год в 2023 году, а за 2023 год — в 2024 году.

Операционные показатели деятельности

По итогам 2022 года «Россети Центр и Приволжье» зафиксировала скромный прирост отпуска электроэнергии (+0,2% или +87 млн кВтч) из-за снижения электропотребления в связи с введением внешнеэкономических ограничений в отношении ряда крупных компаний. Однако компания заложила фундамент для сильного роста на 2023–2025 гг. из-за значительного увеличения объема подключенной мощности в рамках договоров технологического присоединения.

В частности:

- объем подключенной мощности в рамках договоров технологического присоединения за 2022 год увеличился на 14,3% год к году, достигнув 1 017,3 МВт;

- количество исполненных договоров техприсоединения увеличилось на 10,3%;

- установленная мощность группы увеличилась на 0,8 тыс. МВА за счет нового строительства, или 1,8% относительно 2021 года.

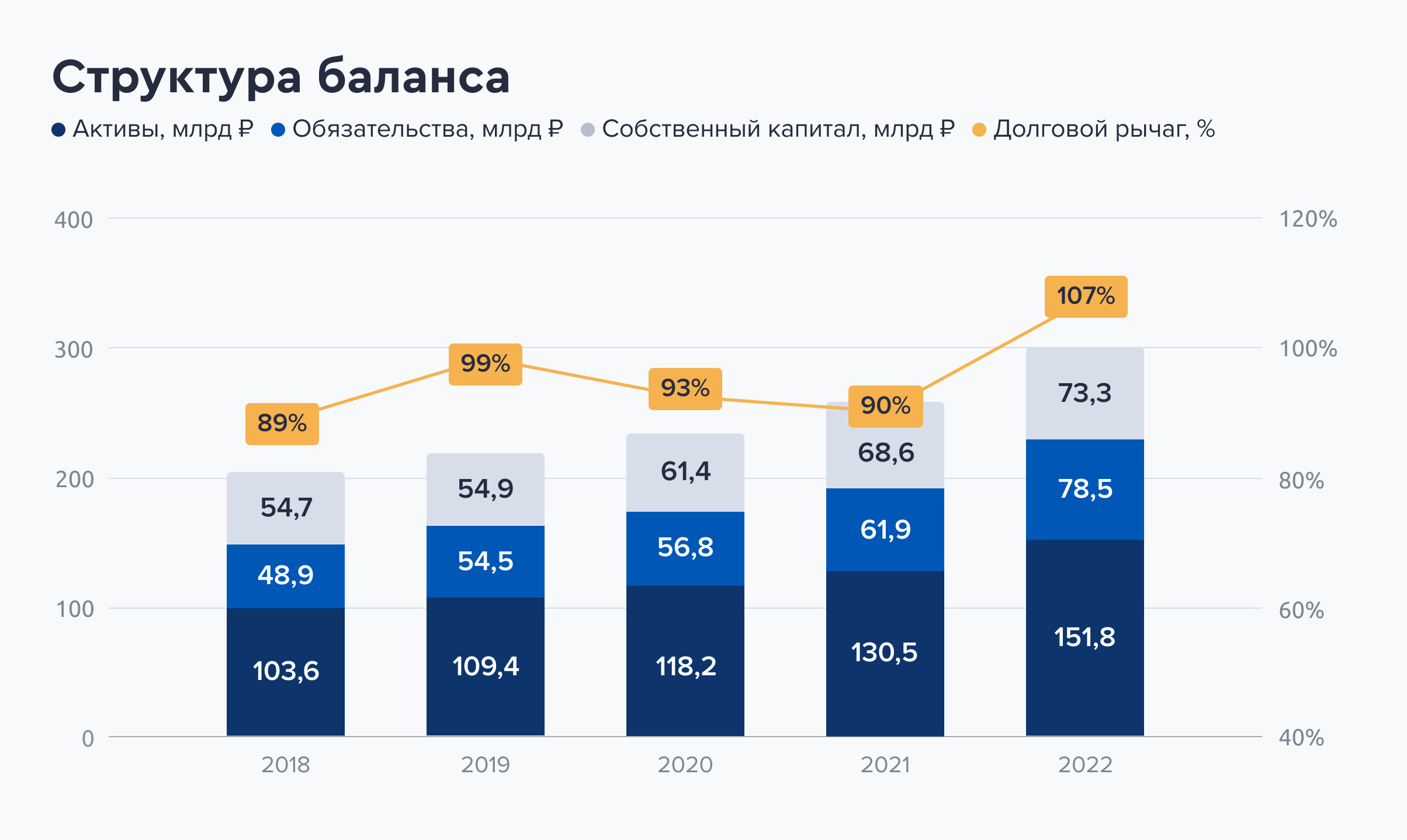

Финансовые показатели

ПАО «Россети Центр и Приволжье» занимает третье место по выручке, EBITDA и прибыли среди группы ПАО «Россети». По итогам консолидированной финансовой отчетности компаний за 2022 год эти показатели составили:

- выручка 114,01 млрд — рост на 6,9% год к году;

- EBITDA 27,87 млрд — рост на 13,9% год к году;

- прибыль 11,045 млрд — рост на 11% год к году.

Основным фактором роста консолидированной выручки, EBITDA и чистой прибыли является увеличение доходов от оказания услуг по передаче электрической энергии на 5,534 млрд рублей за счет роста «котловых» тарифов (рост среднего тарифа на 5,4%). Также на рост выручки повлияло увеличение объема услуг по технологическому присоединению вследствие исполнения крупных заявок на подключение.

За счет изменений торговой — в том числе долгосрочной — и прочей кредиторской задолженности на 10,965 млрд рублей чистые денежные средства от операционной деятельности продемонстрировали рост на 47%, до 28,893 млрд рублей. Следствием этого роста и снижения капитальных вложений стало более чем 12-кратное увеличение свободного денежного потока группы, который составил 12,224 млрд рублей по сравнению с 998,6 млн рублей в 2021 году.

В свою очередь, отношение чистого долга к EBITDA сократилось до 0,86х по сравнению с 1,31х на конец 2021 года, а рентабельность собственного капитала (ROE) повысилась на 0,25 п. п., сложившись на уровне 15,56%.

В первом квартале 2023 года финансовые показатели ПАО «Россети Центр и Приволжье» продолжили улучшаться и продемонстрировали рост по всем ключевым метрикам:

- выручка составила 34,05 млрд, увеличившись год к году на 15,5%;

- EBITDA сложилась на уровне 11,4 млрд — +18,8%;

- чистая прибыль достигла 6,341 млрд — +34%.

Рост чистой прибыли и значения показателя EBITDA обусловлены увеличением выручки вследствие повышения среднего тарифа, а также мерами по повышению эффективности операционных издержек и технологических процессов. Операционные расходы в первом квартале 2023 года повысились более значительными темпами, чем по итогам 2022 года в целом, но все же с отстающей динамикой относительно выручки — +14,5% (до 26,816 млрд рублей) по сравнению с аналогичным периодом прошлого года.

Основные факторы роста операционных расходов.

- Увеличение затрат на услуги подрядчиков по передаче электроэнергии по федеральным сетям из-за роста ставок на содержание объектов электросетевого хозяйства.

- Инфляционный рост цен других операционных расходов.

- Увеличение амортизационных начислений из-за ввода в эксплуатацию новых объектов и индексации зарплат работников.

Дивиденды

Согласно указу Правительства Российской Федерации и дивидендной политике ПАО «Россети Центр и Приволжье», компания направляет на выплату дивидендов 50% от скорректированной прибыли по МСФО или РСБУ, в зависимости от того, какая из них больше. По итогам 2022 года компания выплатит дивиденды в размере 0,03219 рубля на обыкновенную акцию:

- 0,03015 рубля на акцию — выплаченные промежуточные дивиденды за 9 месяцев 2022 года;

- 0,03015 рубля на акцию — предстоящие к выплате финальные дивиденды за 2022 год.

Прогноз

За счет индексации тарифов, отмены льготного техприсоединения для отдельных категорий заявителей, а также позитивных законодательных нововведений, которые касаются деятельности электросетевых компаний в России, мы ожидаем высокой динамики доходов ПАО «Россети Центр и Приволжье» по итогам 2023 года.

По нашим оценкам, выручка и EBITDA компании по итогам 2023 года может составить 135 и 37 млрд рублей по МСФО, что предполагает их рост год к году на 18,4 и 33% соответственно. По итогам первого квартала этого года компания уже зафиксировала 11,4 млрд EBITDA, что эквивалентно 31% от всего годового прогноза и отражает возможность его опережения.

В случае сохранения эффективного контроля над затратами скорректированная чистая прибыль группы (без учета неденежных переоценок и списаний) может сложиться на уровне 20 млрд рублей, что в 1,8 раза больше, чем годом ранее. Согласно нашей модели это может привести к значительному увеличению дивидендных выплат акционерам — до 0,0585 рубля на акцию. Дивидендная доходность по текущей рыночной цене может составить 24%.

На конец июня акции ПАО «Россети Центр и Приволжье» торговались с мультипликатором Р/Е и EV/EBITDA равными 2,15/1,62 относительно результатов 2022 года и 1,36/1,28 относительно прогнозных показателей 2023 года. По сравнению со средними пятилетними показателями 3,24 и 2,43х это указывает на значительную недооценку компании и ориентирует на возможности кратного роста ее капитализации.

Изучите динамику акций

Данный справочный и аналитический материал подготовлен компанией ООО «Ньютон Инвестиции» исключительно в информационных целях. Оценки, прогнозы в отношении финансовых инструментов, изменении их стоимости являются выражением мнения, сформированного в результате аналитических исследований сотрудников ООО «Ньютон Инвестиции», не являются и не могут толковаться в качестве гарантий или обещаний получения дохода от инвестирования в упомянутые финансовые инструменты. Не является рекламой ценных бумаг. Не является индивидуальной инвестиционной рекомендацией и предложением финансовых инструментов. Несмотря на всю тщательность подготовки информационных материалов, ООО «Ньютон Инвестиции» не гарантирует и не несет ответственности за их точность, полноту и достоверность.