-

Урок 1Для чего нужно инвестирование

-

Урок 2Как правильно ставить цели

-

Урок 3 Сейчас вы проходитеКак составить личный финансовый план

-

Урок 4Где искать скрытые деньги: все о налоговых вычетах

-

Урок 5Бонус для инвесторов

-

Тест блока 1Тест по финансовой грамотности

Как составить личный финансовый план

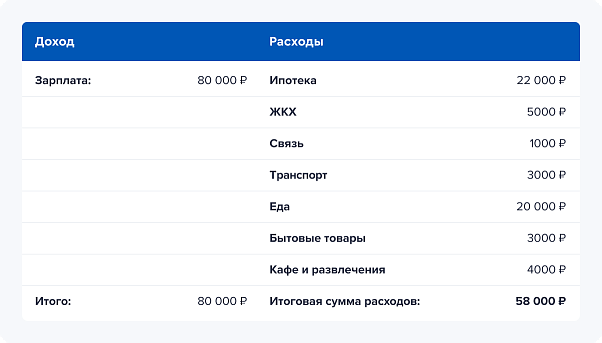

Например, вы зарабатываете 80 000 рублей в месяц, и кажется, что откладывать или инвестировать не выходит. Возможно, иногда вы тратите больше, чем планировали, потому что ежемесячно появляются незапланированные расходы: заменить выпавшую пломбу, купить подарок на день рождения коллеге или отремонтировать что-то по дому. Кажется, что эти траты внезапные, но это не так. Чтобы узнать, сколько на самом деле вам нужно денег для жизни, для начала посчитайте ежемесячные расходы. В них входят все траты, которые повторяются каждый месяц: плата за жилье, связь, еда, развлечения.

В среднем, ваши расходы могут выглядеть так:

58 00 рублей в таком случае — минимальная стоимость жизни. Это набор обязательных расходов, который повторяется ежемесячно, и если начать его снижать — снизится качество жизни. Но чтобы расчет был верным, нужно также учесть редкие расходы, которые повторяются раз в год или несколько лет.

Например, вы купили новый телефон. По вашим расчетам, срок его службы — 3 года. После этого вы хотите продать его и купить новый. Допустим, вам нужно на это 70 000 рублей. 3 года — это 36 месяцев, значит 1/36 нового телефона будет стоить ежемесячно 1 944 рубля.

Вот как может выглядеть структура редких расходов:

Если учесть все крупные расходы, которые раз в год или несколько лет и перевести их в ежемесячную стоимость, оказывается, что это еще дополнительно около 21 тысячи рублей в месяц. Выходит, что на самом деле минимальная стоимость жизни не 58 000, а практически 79 000 рублей:

Крупные редкие траты — почти половина среднего ежемесячного бюджета. Может показаться, что многие из них разовые, но это не так. Обновлять телефон, ремонтировать жилье или ходить к врачу придется всю жизнь. Так как большие траты будут всегда, и однажды они так или иначе случатся, к ним можно подготовиться.

Если не планировать расходы и доходы заранее, денег может попросту не хватить в нужный момент. Поэтому лучше вести таблицу доходов и расходов, а также составлять личный финансовый план — сколько вы зарабатываете, сколько планируете потратить, а сколько — накопить.

Что есть в нашем приложении

Приложение Газпромбанк Инвестиции помогает инвестировать на фондовом рынке. Просто скачайте его в вашем магазине приложений, откройте брокерский или индивидуальный инвестиционный счет и начинайте инвестировать.

- подборки ценных бумаг

- индивидуальные инвестиционные консультации

- подборки обучающих статей прямо в приложении

Как составить личный финансовый план

- Определить свои цели. Они должны быть конкретными, измеримыми, достижимыми, и актуальными. Например, сформировать капитал в 5 000 000 рублей или накопить на дом за городом.

- Определить горизонт достижения целей. Цели могут быть краткосрочными, среднесрочными и долгосрочными — до 1 года, до 3 лет и более 3 лет. В зависимости от этого нужно и формировать свою стратегию: краткосрочную, долгосрочную или среднесрочную. Например, отпуск в июле следующего года, автомобиль Mercedes в 2025 году или пенсия в 65 лет.

- Проанализировать доходы и расходы и определить их разницу. Важно рассчитать, что приносит доход: сюда относятся зарплата, проценты от вклада, премии, подработки, кешбэки, дивиденды от ценных бумаг, доход от сдачи в аренду недвижимости и др. Расходы нужно считать детально и записывать, чтобы знать, куда уходят деньги, рационально ли вы их тратите. Если дохода недостаточно для того, чтобы копить, нужно подумать, как его увеличить, а траты — сократить.

- Накопить подушку безопасности. И быть защищенным от любых финансовых невзгод.