-

Урок 1Что такое облигации и плюсы купонов

-

Урок 2 Сейчас вы проходитеИтак, разберемся с терминами

-

Урок 3Виды облигаций: ОФЗ, региональные, корпоративные, еврооблигации

-

Урок 4Рейтинги облигаций и эмитентов

-

Урок 5Как посчитать доходность облигации

-

Урок 6Как ставка Банка России влияет на облигации

-

Урок 7Как покупать облигации в приложении

-

Урок 8Как выбрать облигации

-

Тест блока 3Тест по облигациям

Итак, разберемся с терминами

Эта часть будет сложной, но вы точно справитесь — вас ждут примеры и подробные объяснения. А по итогам этого урока вас ждет вебинар с экспертом сервиса Газпромбанк Инвестиции, на котором вы сможете задать любые вопросы по долговым ценным бумагам.

Номинал. Это стоимость облигации или тело долга, которое эмитент обещает вернуть инвестору к сроку погашения. Но номинал выплачивается не во всех случаях: номинальная стоимость может уменьшаться, если облигация амортизированная, то есть подразумевает возврат части номинала долговой бумаги до ее погашения. Все это всегда указано в проспекте облигации, а также ее карточке в приложении Газпромбанк Инвестиции.

Валюта. Облигации выпускают в рублях или в валюте, отличной от национальной. Последние принято называть еврооблигациями или евробондами. Сама валюта не важна — это могут быть доллары, франки, иены.

Эмитент. Облигации выпускают государства, муниципалитеты и компании. Облигации федерального займа (ОФЗ) выпускает Минфин, и они считаются самыми надежными из существующих. Еще есть региональные — их выпускают регионы, например Московская область или город Калуга. Корпоративные — те, которые выпускают компании. Например, Газпром, Роснефть или ПИК.

Считается, что ОФЗ — самые надежные из-за того, что выпускаются Минфином, то есть, фактически выплаты по ним гарантированы государством. Следом за ними — региональные, потому что за выплату долга отвечает муниципалитет. Высока вероятность федеральной поддержки.

Что есть в нашем приложении

Приложение Газпромбанк Инвестиции помогает инвестировать на фондовом рынке. Просто скачайте его в вашем магазине приложений, откройте брокерский или индивидуальный инвестиционный счет и начинайте инвестировать.

- подборки ценных бумаг

- индивидуальные инвестиционные консультации

- подборки обучающих статей прямо в приложении

Следом — коммерческие. Могут выпускаться как крупными и надежными эмитентами, так и мелкими компаниями. Облигации с невысокой степенью надежности называются ВДО или мусорными. Причем коммерческие облигации могут быть мусорными — с высоким потенциальным доходом, но с низким рейтингом и вероятностью возврата капитала. Почему так происходит и как отличить одни от других, мы разберем в отдельном уроке.

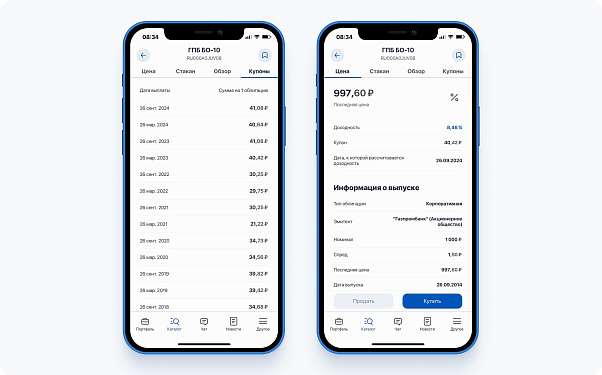

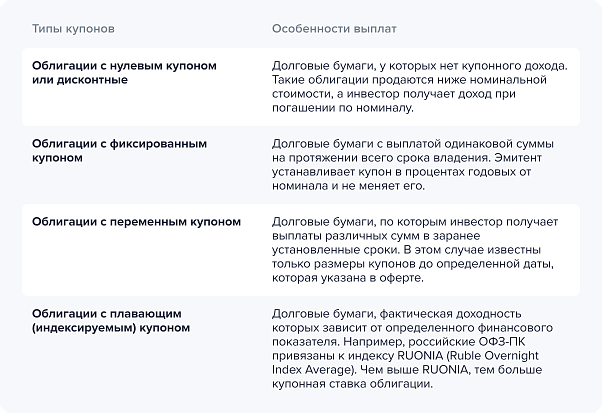

Купон. Эмитент платит проценты за то, что пользуется деньгами инвестора, с установленной периодичностью. Купоны обычно выплачиваются раз в квартал, полгода или год. Все это прописано в решении о выпуске облигации.

Размер купона может меняться в зависимости от условий выпуска облигаций.

Разберемся подробнее:

Оферта. Это договор между инвестором и эмитентом, в котором прописаны условия досрочного погашения облигации. Такой договор заключается только для облигаций с переменным купоном. При наличии оферты доходность, как правило, рассчитывается к дате оферты, а не погашения. Средний срок оферты составляет три года. О наступлении оферты обычно уведомляет брокер.

Оферта бывает двух видов:

- Безотзывная (put-оферта) — обычная оферта, которая дает инвестору право сдать облигацию до даты погашения.

- Отзывная (call-оферта), которая действует наоборот. Эмитент имеет право без согласия инвестора досрочно погасить собственные облигации.

Накопленный купонный доход или НКД — сумма, которая накопилась после выплаты предыдущего купона или с момента выпуска облигации. У облигации есть особенность: даже продержав ценную бумагу всего пару дней, инвестор зарабатывает часть купона. НКД автоматически рассчитывается биржей и добавляется к сумме покупки или продажи.

Например, вы решили сегодня продать облигацию номиналом 1000 рублей с купоном 50 рублей в год. Сегодня — 90 дней с момента последней выплаты купона. Следующий купон вы уже не получите, но за 90 дней вам доплатит покупатель, из расчета НКД по формуле: НКД = 50 * 90 / 365 = 12,32 рубля.

Цена облигации. Она совпадает с номиналом при выпуске и погашении, а между этими точками может колебаться в зависимости от рыночной ситуации. Как правило, промежуточная цена указывается в процентах от номинала и имеет значение для инвестора, только если тот решит продать бумагу до срока погашения. То есть, если вы участвуете в первичном размещении — компания анонсирует выпуск облигаций и собирает всех желающих — вы покупаете их по номиналу. После размещения облигации подвержены уже рыночным ценам. Это значит, что их цена может как падать, так и расти в процессе рыночных торгов. В случае, если вы держите облигации до погашения, вас не волнуют рыночные колебания. Вы можете получить ту доходность, на которую рассчитывали, если не произойдет дефолта.

Еще цена облигаций может быть подозрительно низкой, если у компании потенциальные проблемы с выплатами. Поэтому перед покупкой лучше почитать последние новости об эмитенте, изучить его отчетность и рейтинг.

Срок погашения. Это дата, к которой эмитент вернет инвестору номинал полностью. Бумаги с погашением до года — короткие, до 3 лет — средние, от 3–5 и выше — длинные, без погашения — вечные. Обычно номинал гасится в последний день срока. Но иногда эмитенты выпускают амортизируемые бумаги. Их номинал возвращается платежами в течение срока обращения.