Сбер: из банка — в экосистему и финтех

Какой будет трансформация крупнейшего банка страны и каких результатов ждать инвесторам — в новом обзоре.

Содержание

О компании

СберБанк, основанный указом императора Николая I в 1841 году, — это крупнейший финансовый конгломерат в России, а также в Центральной и Восточной Европе. Обновленное название — Сбер — компания получила в 2020 году.

Сбер предоставляет услуги в розничном и корпоративном банкинге: различные виды кредитования, лизинга и финансирования, документарные операции и депозитные услуги, выпуск кредитных карт и предоставление банковских ячеек, потребительские кредиты и зарплатные проекты, управление активами, брокерские услуги.

В рамках стратегии Сбера по его трансформации в технологическую компанию, трехзначными темпами растет доля небанковских услуг — электронная коммерция, такси, каршеринг, телеком, страхование, медицина и другие.

Региональная сеть Сбера состоит из 11 территориальных банков с примерно 14,1 тыс. подразделений по всей России. Международное присутствие представлено дочерними банками в Казахстане, Беларусии, а также в Индии и Китае.

Сбер имеет кредитный рейтинг AAA(RU) от рейтинговых агентств «АКРА» и «Эксперт РА». Другими словами, ведущие российские рейтинговые агентства оценивают надежность Сбера на одном уровне с надежностью Российской Федерации.

Структура акционеров

Контрольный пакет обыкновенных акций Сбера находится в собственности Министерства финансов Российской Федерации — ему принадлежит 50% + 1 акция. По этой причине у банка значительно больше возможностей для развития по сравнению с частными банками, не имеющими поддержки со стороны правительства. Остальные акции распределены между институциональными нерезидентами — 44,37%, российскими компаниями — 1,92% и частными инвесторами — 3,71%.

Сферы деятельности и операционные показатели

С момента мирового финансового кризиса 2008–2009 годов Банк России сокращает количество банков в стране, повышая качество услуг банковского сектора. Причин для этого хватает: за прошедшие годы десятки частных банков отметились размещением средств в высокорисковых или аффилированных с учредителями активах, недостаточностью капитала, невыполнением обязательств перед вкладчиками, а также отмыванием и выводом денег за границу и другими незаконными операциями.

В итоге с 2009 по 2020 год количество банков уменьшилось на 58%, а их клиенты перешли в основном в Сбер и другие банки с государственным участием. До Минфина Банк России владел 50% + 1 пакетом акций Сбера, поэтому за счет протекционистской политики регулятора, доступа к дешевому фондированию и высокой эффективности управления Сбер активно развивался на фоне очистки банковской системы в последнее десятилетие.

В итоге с 2009 года активы Сбера выросли с 7,1 трлн до 41,9 трлн ₽ по итогам 2022 года (CAGR 14,6%), капитал увеличился с 1,3 трлн до 5,8 трлн ₽ (CAGR 12,1%), а чистая прибыль возросла с 21,7 млрд ₽ в 2009 году до 270,5 млрд ₽ за последние 12 месяцев (CAGR 21,4%).

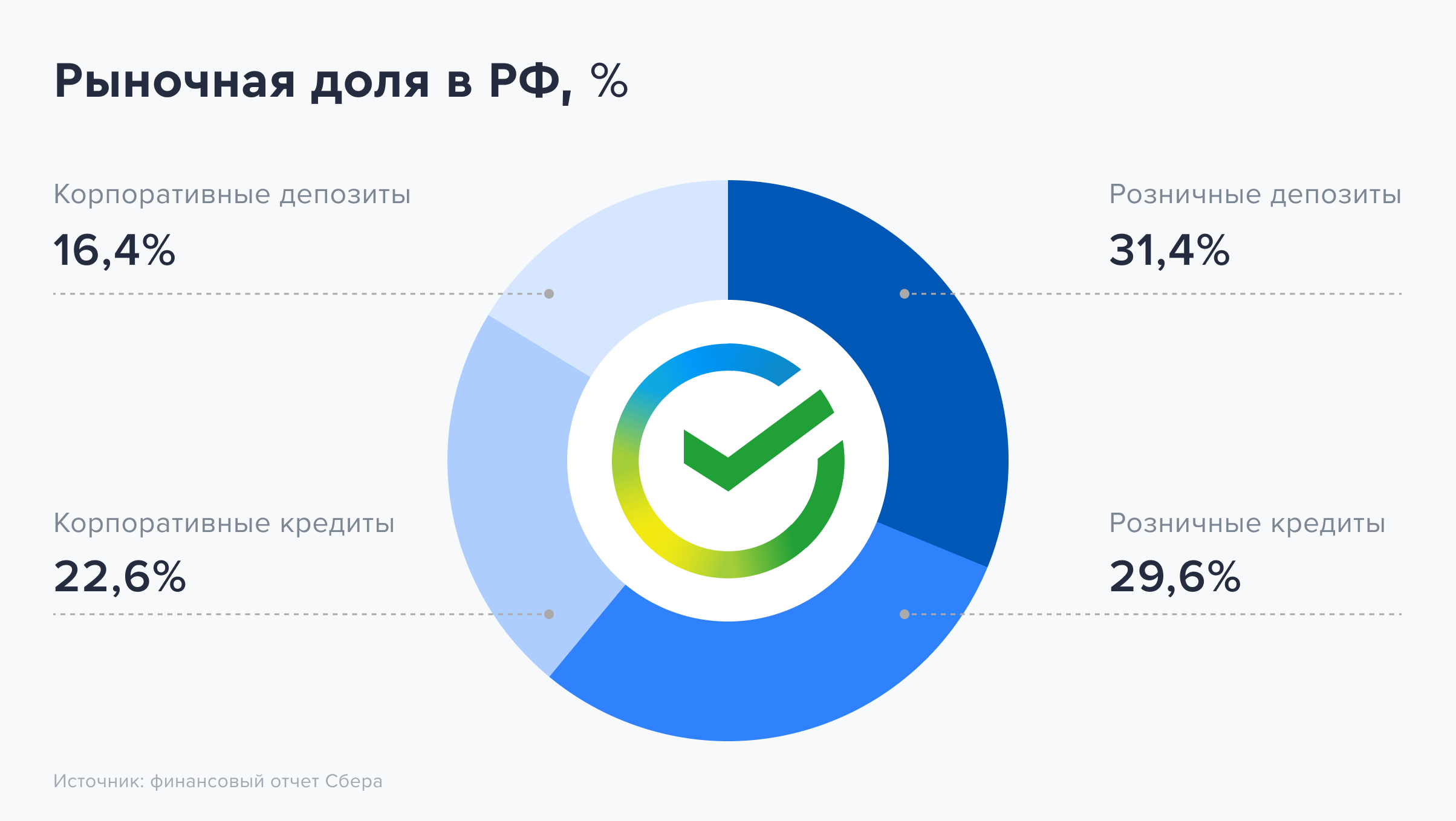

Сбер занимает 32,3% рынка корпоративного кредитования и 42,3% розничного кредитования в России. Более 23% депозитных средств юридических лиц и почти половины населения страны хранятся в Сбере.

По состоянию на май 2022 года, число активных частных клиентов Сбера преодолело отметку в 106,9 млн человек, что составляет почти 74% от общей численности населения страны. Количество корпоративных клиентов превысило 3 млн. Это означает, что каждая вторая компания в России имеет счет в Сбере.

Кроме банкинга, Сбер развивает экосистему продуктов и услуг. Единая система входа Сбер ID, которая дает доступ к 128 различным сервисам, используется более чем 13 млн клиентов, а количество подписчиков пакета услуг «СберПрайм» приблизилось к миллиону клиентов.

Кроме того, за счет поглощений и создания совместных компаний у Сбера есть портфель активов в таких областях, как:

- доставка еды и электронная коммерция;

- облачные сервисы и IT;

- умные устройства и робототехника;

- кибербезопасность и биометрия;

- финтех и видеоигры;

- такси и каршеринг;

- аптечный бизнес и телемедицина;

- телекоммуникации и жилищная экосистема «ДомКлик»;

- медиа и образовательные проекты.

Сбер даже создал собственную блокчейн-платформу для торговли углеродными кредитами и в декабре 2020 года приступил к испытаниям автономных транспортных средств на базе легковых автомобилей на улицах Москвы. Сбер активно трансформируется из госбанка, предоставляющего сугубо традиционные банковские услуги, в крупную финансово-технологическую и IT-компанию. Тем самым компания значительно подняла стандарт обслуживания клиентов на новый уровень.

Стратегия развития

По состоянию на 2022 год, большую часть валового дохода и всю прибыль генерирует банковский, платежный и страховой бизнес Сбера. В развитие нефинансовых сервисов Сбер инвестировал более 200 млрд ₽, доход от которых растет трехзначными темпами.

Стратегия развития Сбера предусматривает увеличение к 2030 году доли дохода от нефинансовых сервисов до 30% и завершение трансформации в технологическую IT- и финтех-компанию. Более того, в качестве промежуточных целей Сбер намерен не позднее 2023 года войти в тройку ведущих игроков на российском рынке электронной коммерции с товарооборотом (GMV) около 500 млрд ₽.

Кроме того, компания планирует на 30% увеличить портфель ипотечного кредитования и на 60% — объем активов под управлением, а также много других целей, включая ROE > 20% и 50%-ный коэффициент выплаты дивидендов.

Доходы и рентабельность

Несмотря на внешнеторговые ограничения и потерю иностранных активов, СберБанк остался прибыльным в 2023 году. Операционный доход до резервов сократился на 40,6% — до 1,387 трлн ₽ из-за затрат на обесценение активов и операций с финансовыми инструментами, иностранной валютой и драгоценными металлами. Чистые процентные доходы снизились на 14,2% — до 1,425 трлн ₽ на фоне роста резервов под кредитные убытки по долговым финансовым активам, а чистая прибыль составила 270,5 млрд ₽, снизившись на 78,3% по отношению к 2021 году.

Однако показатель чистой прибыли был занижен за счет создания рекордных резервов под кредитные убытки в размере 450 млрд ₽, что в 3 раза больше, чем в 2021 году — 142 млрд ₽. Рентабельность собственного капитала составила всего 4,8%, коэффициент достаточности базового капитала первого уровня — 14,8%, а совокупный кредитный портфель достиг 36,4 трлн ₽, снизившись на 3,5% год к году.

В первом квартале 2023 года Сбер продолжил восстановление показателей после сложного года, заработав операционный доход до резервов на уровне 733 млрд ₽ и отчитавшись о чистой прибыли в размере 357,2 млрд ₽. Это на 17,3% больше, чем в 2021 году.

Рентабельность собственного капитала выросла до 25%, коэффициент достаточности базового капитала первого уровня составил 15,1% и значительно превышает целевой уровень, а кредитный портфель, по нашим подсчетам, достиг 37,7 трлн ₽.

Оценка

С учетом сильных результатов за первый квартал 2023 года, сохраняющегося импульса роста ВВП и базовой процентной ставки можно ожидать увеличения чистой прибыли Сбера до 1,3–1,4 трлн ₽. На фоне восстановления занятости и доходов населения можно ожидать роспуска части резервов в текущем году, что может дополнительно увеличить показатель чистой прибыли.

Исходя из этого прогноза, Сбер торгуется с форвардным Р/Е 3,93х. С учетом активного развития нефинансовых сервисов компании оценка Сбера находится на очень привлекательном уровне.

Дивиденды

Огромным фактором привлекательности Сбера является его дивидендная политика, предусматривающая выплату дивидендов в размере 50% от чистой прибыли по МСФО.

Недавно банк выплатил рекордные 565 млрд ₽ дивидендов за 2022 год или 25 ₽ на акцию, несмотря на более низкий размер чистой прибыли и трудный прошлый год. Благодаря сильным ежемесячным результатам и прогнозу прибыли на 2023 год, а также возможному роспуску части резервов, сформированных под возможные кредитные убытки, дивидендные выплаты могут значительно вырасти по итогам 2023 года.

Риски

В числе наиболее вероятных рисков компании — падение темпов роста экономики, от которых остро зависит вся банковская отрасль. Темпы роста ВВП в России значительно меньше, чем в других развивающихся и развитых странах. Такая слабая тенденция закономерно сказывается на платежеспособности населения. Это может негативно сказаться на операционной деятельности сектора.

Очередное падение цен на экспортируемые сырьевые товары, рост инфляции и новые санкции могут оказать дополнительное давление на банковскую отрасль.

Вывод

Акции Сбера торгуются с очень низким форвардным коэффициентом P/E среди международных аналогов, а рентабельность его капитала и дивидендная доходность акций являются одними из самых высоких в отрасли.

Компания пользуется поддержкой правительства России, что облегчает деятельность и развитие бизнеса. Обладая клиентской базой из почти 74% населения страны, у Сбер есть уникальная возможность для перекрестных продаж различных продуктов, сервисов и услуг, что в конечном счете приведет к росту прибыли, дивидендов и капитализации группы.

Изучите динамику акций

Данный справочный и аналитический материал подготовлен компанией ООО «Ньютон Инвестиции» исключительно в информационных целях. Оценки, прогнозы в отношении финансовых инструментов, изменении их стоимости являются выражением мнения, сформированного в результате аналитических исследований сотрудников ООО «Ньютон Инвестиции», не являются и не могут толковаться в качестве гарантий или обещаний получения дохода от инвестирования в упомянутые финансовые инструменты. Не является рекламой ценных бумаг. Не является индивидуальной инвестиционной рекомендацией и предложением финансовых инструментов. Несмотря на всю тщательность подготовки информационных материалов, ООО «Ньютон Инвестиции» не гарантирует и не несет ответственности за их точность, полноту и достоверность.